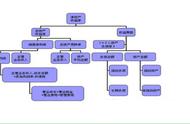

首先,从净资产收益率开始,根据相应会计资料,主要是资产负债表和利润表,来逐步分解计算各指标。

其次,将计算出的指标依次填入杜邦分析图,也就是“图1”。

再次,对于企业不同时期的会计报表数字,进行前后期纵向动态对比,还可以根据不同企业的财务报表数字进行横向对比,了解企业在行业中的排名位置。

在实际工作中,杜邦分析法得到了广泛的运用。这里面的主要原因是:杜邦分析法中最核心的指标“净资产收益率”,体现了“*价值最大化”的思想,符合公司的理财目标,它还是*财富增值水平最为敏感的内部财务指标;另外,使用杜邦分析法,有助于资产所有者将资产委托给经营者来代理经营,在评估经营者经营效率时,有助于资产所有者获悉经营者的工作效益,从而为调整这种委托经营关系提供基础。

当然,杜邦分析法也有一定的局限性,尤其是它仅能反映出企业财务方面的信息,难以全面反映出企业的实际情况。所以,我们在采用杜邦分析法进行财务分析时,必须结合企业的其他信息加以分析。

,