康波理论中提到,人的一生中,房子是最核心的资产。尤其是北上广深等一线城市,动辄几百万甚至上千万的房产,仍然是大部分家庭中最具价值的资产。父母将自己名下的房屋过户给子女,以求实现财富的延续,殊不知,转让方式选择不当,可能产生一笔数额不菲的税费,少则几万多则几十万。继承、买卖、赠与,选择哪种方式税费更低更省钱呢?

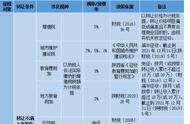

我们首先来看一看每种过户方式分别需要缴纳哪种税(以北京的普通住宅为例):

老赵夫妇想将自己名下的某房屋(普通住宅,位于北京市某区)过户给儿子小赵,已知该套住宅面积为100㎡,征收机关核定的最低计税价格为500万(赠与价格、买卖价格与此一致),那么不同方式下,小赵分别应该缴纳多少税费呢?

01 继承方式过户:

子女小赵属于父母老赵夫妇的法定继承人,根据现有税收优惠政策,小赵以继承方式过户普通住宅,仅需按照万分之五的税率缴纳印花税,同时享受减半征收的优惠。

印花税(产权转移书据)

=5000000×0.05%×50%=1250元

但是,继承过户需要满足的条件较为苛刻,遗产人去世后才可以进行产权过户。而且小赵将来如果买卖该住宅,需要缴纳出售住宅差价(以其转让继承房屋的收入减除原被继承人取得该房屋的实际购置成本以及继承和转让过程中继承人支付的相关税费后的余额)20%的个人所得税,如果满足“满五唯一”(购买时间超过五年,满足家庭唯一住房的住宅)可以免征个人所得税。

02 买卖方式过户:

假设老赵夫妇原购房价格为400万,小赵名下无其他房产,且在过户过程中未发生除过户税费外的其他费用。

①如果老赵夫妇取得该住宅不满2年,又与小赵签订房屋买卖合同将该住宅过户给小赵,那么需要缴纳增值税、增值税附加(城市维护建设税、教育费附加、地方教育费附加)、个人所得税、契税。

增值税=5000000/(1 5%)×5%

=238095.24元

增值税附加

=238095.24×(7% 3% 2%)

=28571.43元

老赵夫妇缴纳个人所得税

=(成交价-原购房价-上手契税-本手附加-本手成交价*10%-按揭贷款利息)*20%

=(500-400-400×1.5%-2.86-500×10%)×10000×20%

=82280元

契税=5000000×1.5%=75000元

合计=423946.67元

②如果老赵夫妇取得该住宅已满2年且满足“满五唯一”,与小赵签订房屋买卖合同将改住宅过户给小赵,那么仅需缴纳契税。

契税=5000000×1.5%=75000元

03 赠与方式过户:

根据上表,小赵以受赠方式过户普通住宅(假设在过户过程中未发生除过户税费外的其他费用),仅需缴纳契税、印花税,印花税应当由赠与人和受赠人双方就各自所执的一份各自全额贴花,对于老赵一家来说,需要缴纳两次印花税。

契税=5000000×3%=150000元

印花税=5000000×0.05%×50%×2

=2500元

合计=152500元

与继承过户方式相同,如果小赵将来要出售该住宅,需要按照差额缴纳个人所得税,当然,如果满足“满五唯一”可以免征个人所得税。

因此,父母将住宅过户给子女时,可以综合考虑自己的房屋是否满2年、是否为普通住宅、是否满足“满五唯一”、子女短期内是否又出售计划等综合考虑过户方式。

,