很多人觉得万能账户复杂,水很深,不仅收益浮动大,扣费也各不相同,对比起来头痛的要死。

其实万能账户很简单,你把它当成一个带保底的基金就好了,平时怎么选基金,你就怎么选万能账户。

比如我选基金会看重这几个要素:

当前净值,历史业绩,最大跌幅。

那么对应到万能账户就是:

最新结算利率

历史平均利率

保底利率

这些数据要查的话并不难,官网上有,不过保险公司并不希望我们知道,会想尽办法制造障碍。

没关系,我都帮整理好了,用我的时间来帮大家开路。

下面就来看看数据排名,选取范围是2013-2023年间,目前在售的产品。

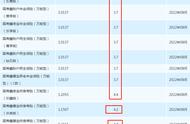

1、最新结算利率

保险公司每个月会公布一次万能账户的结算利率,在官网就可以查的到。

通过最新的利率排行,可以了解当下收益表现不错的产品。

比如刚刚我写过的昆仑金银花万能账户,这个是要搭配增多多3号来买,

从2022年9月1号起售至今,一直保持在5.0%的结算利率,在所有万能账户里排第一。

当然这个会变动,谁都不能保证一直是高结算利率。

所以还要综合其他因素来考虑。

2、历史平均结算利率

这个是我比较喜欢的一个指标。

跟我买基金一样,我会重点关注历史的平均收益,无论你过去多高,又或者多低,这些都是投资中不可避免的,

但只要能到达终点,也就是我的预期收益,比如10年下来,我预期平均年化5%,就行了。

这里值得提一下的是泰康人寿的尊赢终身寿险(万能型)

为什么要单独说这款产品?

因为在我们熟悉的大公司里,只有泰康这款上榜,而平安、人寿、新华那些为什么一个都没有?

时常听到有人说选择大公司放心靠谱,可为什么大公司不见踪影,收益都去哪里了?

同样是大公司,泰康的收益更高,更稳定,我为什么不选择泰康呢。

泰康这款万能账户从2022年9月左右降低到4.85%,平均下来仍然名列前茅。

说明经济形势好分的多,经济不好也没有太差。

这里我没有收泰康的好处,因为在大公司里,泰康是为数不多真的有用心为客户着想,必须点名表扬一下。

3、近一年平均结算利率

这个指标也非常有参考价值。

如果你担心最新的结算利率是昙花一现,那么近一年的平均数据更可靠。

看一下,这几年整体环境不好,没有一个结算利率能达到5%。

真实客观的反应了投资市场。

那些当年给你卖保险的业务员,拿着高档收益演示,吹嘘着6%、7%的收益,如今被啪啪打脸。

当然,这肯定也有我们自己贪心的原因。

本来就是浮动的,预期不要太高,

把最坏的结果想清楚,如果能接受,再去考虑要不要买。

另外,关于账户怎么选,我总结了以下几点经验:

1、主险的收益要高

万能账户一般不会单独售卖,因为收益这么高,单独卖赚不到什么钱,所以会被拿来与其他产品进行绑定销售。

所以想要买万能账户得先绑定一个主险。

实际中,大部分主险收益都很一般,业务员也不会直接告诉你,导致有的人一听到万能账户收益高,就盲目买了,结果掉坑里。

其实判断主险收益,最直接的办法就是单独去计算主险的内部收益率。

按照目前的市场行情,收益超过3%的才可以考虑,而且时间不能太久,增额寿的话10年左右,养老年金20年。

2、账户的收益要高

这里主要看两个利率,一个是保底利率,另一个就是结算利率。

万能账户的保底利率会写在合同条款里面,将来无论发生什么,都是必须要给到的,通常在1.5%-3%之间。

结算利率则是我们实际能拿到手的收益,保险公司会在官方网站每个月的公布一次,像我会经常去看下各个产品历史业绩表现。

前面已经展示了几个指标,大家可以根据自己的偏好来考虑。

需要提醒一点:

万能账户是一个生息的空账户,如果不往里面追加钱或者主险没有返钱进去的话,那么本金是0,利率就算再高也是空的。

所以别看现在5%的收益,如果不追加保费,等着若干年后返钱再进万能账户,可能就3%、2%了。

3、手续费越少越好

首先是转入的手续费,在存进万能账户的时候呢,会直接一次性的扣除。

比较友好的费率是1%,有的产品在未来会把这部分费用给返还到账户里作为奖励,意思是鼓励你多存几年。

另外,要避开转出手续费,

一般在前五年会设置,比如前五年如果取钱,将依次收取5%到1%的费用。

第六年开始不收取费用了,那这种是比较低的。

这里我总结了一下万能账户最实用的方法:

1、追加之后5年内不取钱

2、第6-10年理论上利益最大化可以看情况退掉或取钱

当然如果保底利率高,也可以选择做远期规划。其实保底3%在现在已经算不错了。

要知道,存款利率开始倒挂,5年期大额存单都不到3%,如果现在锁定3%,再过两年降到1%甚至0,自然就会觉得很香了。

4、存取越灵活越好

前面提到万能账户本身,其实保险公司赚不了太多,所以很多保险公司会对账户的存入额度进行限制,

比如说存入的额度不得超过主险保费的一倍或两倍。也就是说如果主险咱们只买了一万块,那万能账户最多只能存个一到两万。

其次是提取限制

比如万能账户每年只能最大提取账户价值至多20%。

这个条款看法因人而异,业务员会说帮你对抗人生,管住自己的手。

人是贪婪的是及时行乐的,有钱就想要去享受,否则自己都取出来就没法养老了,

话说的挺有道理,不过真正的原因是防范金融风险,如果短时间内提取太多,会对保险公司经营带来压力。

最后总结一下,一款好的万能账户需要具备哪些条件:

1、主险收益高,建议不要低于3%

2、保底利率不低于2.5%,历史计算利率不低于4.5%

3、手续费低

4、存取要灵活

最后

产品咨询、方案定制,欢迎咨询豆哥