大家好,我是木木,说大实话的保险经纪人。今儿我们把「万能账户」聊透聊清楚。

一、万能账户不万能

万能险的英文全称是Universal Life。是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险产品。

其实万能账户和「万能」没关系,简单理解就是一个资金账户。金融的三驾马车:银行、保险、证券,各自有对应的资金账户。银行和证券的资金账户很好理解,我们平时常用,但保险的资金账户听的少,万能账户就是保险资金账户的一种。

如果万能账户里有余额,将按照结算的利率累计生息。由于万能账户都保障终身,因此这个账户终身有效。

二、结算利率

账户价值高低,要看结算利率的高低。

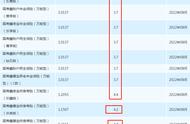

由保险公司每个月公布,结算的利率,不可以低于保底利率。我截了一个国寿的产品用作举例。

万能账户的收益不是固定不变的,而是在一定的区间浮动,浮动的区间不会低于保底利率。目前市面上的万能账户,保底利率最高是3%,没有保底高于3%的万能账户。

因此,万能账户看两个利率,现行利率和保底利率。保底决定了利率的下限,现行决定目前的利率水平。

我见到过保底3%,现行结算3.1%的账户,也见到过保底1.75%,现行结算4.9%的账户。像我举例的这个产品,中规中矩,是保底2.5%,现行结算4.5%的账户,差不多1年的时间,利率从5%降到了4.5%。

如果仅仅是利率的高低,还好理解,接下来就是更加复杂的功能或者限制。万能账户的注意事项。懂万能账户的人,能够最大的利用其资金使用的方便快捷,而不动懂万能账户的人,可能拥有工具却不会使用。

三、是否可追加及追加限额

「追加」是自己往账户余额存钱,「转入」是保险公司往账户打钱。

有的万能险是附加账户,只能保险公司自动转入,不支持追加。这样的账户很鸡肋。有部分万能险是独立账户,意味着从投保开始就可以自主追加。能自主追加的万能账户更优。当然,保险公司不是白给这样的独立万能账户,一般都需要和年金险组合购买才行。

保险公司一般用搭配销售的年金险总保费,限制了账户追加上限,比如2倍总保费,或者5倍总保费这样。举个例子,买入1万元*10年交,主险利益之外,万能账户的追加上限为20万元。

四、手续费

这是万能账户比较复杂的一点。万能账户的存钱有手续费,并且手续费是明码标价,写在合同上的。

每次追加有手续费,良心的条款是1%,相当于第一年收益减去1个点,不良心的有50%(是的,你没有看错)。

提取也有手续费,一般是只收前5年,按照5%、4%、3%、2%、1%收取,第6年后不管是提取还是全部退保,都没有手续费。

所以从手续费的角度,把钱放在万能账户,前5年不要用。

五、领取限制

年金型万能账户,都有20%的领取限制,如果不全额退保的话,每年只能领取总追加保费的20%。

终身寿型万能账户,没有20%的领取限制,这样的账户越来越少了。

六、如何看待万能账户

有的保险销售人员为了销售产品,夸大宣传,混淆年金账户和万能账户的收益。让很多人认为万能账户的收益就是年金账户的收益,或者是两个账户加起来对比(3.5% 5%),让客户觉得收益率很高!其实,年金险和万能账户的账户价值要分开来看,万能账户仅仅是一个账户而已。

保险公司喜欢展现高收益,但高收益是不稳定的,特别是在整个利率下行的时候。只有保底的收益线不能突破,其他的收益就看每个月的公告。我自己手里有保底3%,现行4.9%的万能账户,但我也做好收益下滑的预期。

最后,如果你已经买过年金险,回去翻翻合同。是否带万能账户,保底是多少,现行多少,怎么追加,手续费多少。如果都ok,账户还过了5年,恭喜你,又多了一个资金存放的渠道。

更多保险知识科普,请关注个人公众号:亦知保。

,