为什么复利5%的万能账户,他最后到手的还不到2.5%,他被保险骗了吗?

开门红期间,很多保司,都纷纷推出了诱人的:快返型年金险 万能账户 的险种架构。

交3年保8年,第5年开始领钱,第8年就能领回

现复利5%,日计息月复利,不用还可以复利一辈子

下有保底,上不封顶

......

有没有很心动?是不是很诱人?5%的复利,哪里去找?况且保险产品还这么安全,保证确定不怕倒......

实际上跟你想的可能有很大的不一样!

这里面最容易让人误解和被误导的就是:万能账户。

什么是万能账户?就是年金险返还的年金不用的话,会进入万能账户,进行复利增值。

万能账户结算利率5%,可不可以单独买?好像挺好的啊。

抱歉,很多保险公司是不支持的,必须要先买指定的年金险,才有资格买万能账户。

为什么?

原因一:有的公司的快返型的年金险的收益率真的太低了,2.5%保底还很不错了,有的收益率甚至不到1.5%,如果允许单独买万能账户,这种1.5%的利率的年金险谁要?

原因二:万能账户,业务员没有啥提成。业务员赚不到钱,公司还怎么带团队,怎么销售?业务员活不下去,这个业务还能开展?

所以,很多公司是不支持单独买万能账户的。

那么万能账户如果可以单独买,值不值呢?是不是就能拿到5%的复利,到时结算低了,退保就行?

我只能说,你想的有点理想了。

因为万能账户,资金进去的时候,要收手续费1%-3%点,想提前部分支取,5年内还要交领取手续费,一般是1%-5%。 也就是说,这些都是要收过路费的。

万一等你把钱交进去,万能账户收益直接降到保底利率的1.75%,你也没有办法。

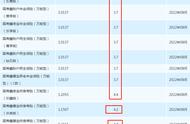

以某公司保底2.5%,结算5%的万能账户来讲:(2.5%不算低,有更低的只有1.75%)

是不是保险骗人了?一定不是,因为这些都是明明白白的写在合同中,而且是用粗体标记的。如果真的入坑了,只有二个原因:被业务员误导了,或者没有详细了解就冲信任买了单。

所以有人说,保险不骗人,骗人的都是人。

总结一下:

万能账户最重要的是保底利率,结算利率是随时变动的。

万能账户,资金进入和出来前面都是要收手续费的,所以结算5%,不代表复利有5%。

一定要把年金险和万能账户分开,因为二者的收益率是不一样的。

参考一流的快返型年金险产品,让自己不再没有参考目标:

以某一流产品为例:年金主险IRR是2.9%,万能账户保底有3%,结算利率有5%。(如果想了解,可以私我)

再次强调一个基本常识:保险产品的选择,看三点:

看需求

看条款

看服务

为什么没有看公司这一条呢?细品,细品。如果不弄懂这一点,入坑概率增加60%以上。

,