中国制造业要迈向工业4.0,必须先补工业3.0的课——精益生产;甚至是 工业2.0 的课——IE(工业工程)。

IE是一切之本,TPS、6Sigma、TOC(Theory of constraints,瓶颈理论,常与精益生产、六西格玛并提)、5S(源自日本的现代工厂管理理论)都是建立在IE基础之上!

互联网对商业环节的渗透和改造是逆向的,从与消费者最近的广告营销端开始,进入零售、渗透进分销环节,最终倒逼到生产制造环节,在此过程中生产方式、管理理念、生产设备、甚至原材料都将发生重大变化。关于互联网 制造业会发生什么样的变革?传统制造业企业如何拥抱互联网倒逼的变革?阿里研究院基于制造业经典理论和产业边缘发生的变革端倪,总结分析,与业内人士共同探讨。

1、互联网 制造业是倒逼出来的,其改造动力来源于下游环节

图1:“产销消”协同升级

制造业的互联网化是“生产-销售-消费”协同升级中的一环,其改造动力来源于下游流通端和消费端。下游互联网化程度(在线化、数据化)程度越高,对上游制造环节的倒逼作用越显著。目前,图书行业的零售端互联网化程度最高,保守估计超过50%。所以,我们看到图书的生产制造环节—“印刷出版”环节已经高度互联网化,数字出版、数字发行十分普及。纺织服装是另外一个零售端高度互联网化的产业,行业估计在30%以上,这意味着全国每100件服装就有30件是在互联网上销售出去的。

可以想象,其对上游生产制造产生了多大的倒逼力量。所以,我们看到在服装工厂里面,柔性化生产加速,生产周期缩短,生产方式和装备都有了变化。对于大量的工业制造业企业,下游是B类客户,这类企业互联网 的需求更多来自企业间的协同需求,但动力依旧来自下游客户。譬如,目前热火朝天的智能装备和智能产品,将传感器嵌入产品上,卖给客户后可以不断采集数据上传到云端。但是你可以看到,只有当客户有这样的需求并愿意分享数据的时候,制造端才有这样的动力。

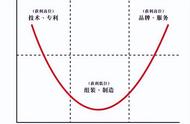

2、“微笑曲线”误导中国制造业

1992年,台湾企业家施振荣提出了“微笑曲线”(Smile Curve)理论。微笑曲线认为,曲线左右两侧附加价值高,利润空间大;而处在曲线中间弧底位置的加工、组装、制造等,技术含量不高,附加价值低,利润微薄。中国产业界对“微笑曲线”奉为经典并因此陷入迷惘。在这一思想指导下,中国制造业转型升级的方向必须向所谓的价值链高端延伸,特别是走品牌化的道路。而面向零售市场和品牌之路是“败九成一”的策略,风险极大,并非适用所有制造业企业。