图7 全国地级市之间资本要素市场分割程度

资料来源:吕冰洋、贺颖:《迈向统一市场:基于城市数据对中国市场分割的测算与分析》,《经济理论与经济管理》,2020年第4期;吕冰洋、王雨坤、贺颖:《中国要素市场化进程:地区资本要素市场分割研究》,工作论文,2021年。

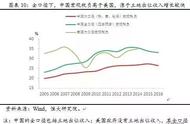

可以看到,整体来看,各行业资本市场均趋于整合。与1998年相比,2013年各行业资本市场分割程度降幅处于45%-56%范围内,其中高端装备制造业、高新技术产业下降幅度尤为明显。

通过历史梳理,可以发现,我国建国后历次央地关系调整的重点,是放在财政收入分配关系上。其原因主要有两点:一是财政收入与政府间利益分配格局联系最直接,改变利益分配格局最能影响地方政府积极性和中央控制力,也就是说它对活力与秩序两方都能发挥作用;二是政府间事权划分涉及到政府间职能界定问题,涉及到“条条”与“块块”之间权力分割问题,改革难度大,改革不得不从收入端开始。

1994年后中央与地方关系的集中体现是分税制。本章对分税制改革的成因、沿革和历史意义进行总结,结论为:

第一,分税制改革的出发点有两个:一是解决“两个比重”下降问题,即提高全国财政收入占GDP比重和中央财政收入占全国财政收入比重;二是为适应当时“建立社会主义市场经济体制”的总目标,财税体制要推动统一市场建设。

第二,分税制改革激发了经济活力。分税制与财政包干制相比,其最大的区别是前者按税种属性划分各级政府税收收入,后者是按所有制、企业隶属关系划分税收收入;前者会鼓励地方政府改善市场条件,吸引到“我这里投资”的企业,后者会鼓励地方政府办“属于自己”的企业。因此,它会淡化了政府与企业之间的联系,正确引导了地方政府积极性发挥的方向,有利于商品和要素的自由流动。

第三,分税制对经济秩序和政治秩序均产生良好影响。一是通过提高“两个比重”,增加财政汲取能力,中央政府宏观调控能力和中央权威大大增强;二是通过分税种划分央地收入和分设国地税,有利于消除市场分割,促进了统一市场的建设。

(欢迎关注人大重阳新浪微博:@人大重阳 ;*rdcy2013)