现金流分析

角度4:控制能力分析展示当前各部分成本和费用的占比情况,关注成本和费用月度变化趋势,帮助控制预算费用

控制能力分析

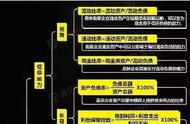

角度5:偿债能力分析公司偿债能力,从长期和短期两个角度入手:

- 长期来看,公司资产能否抵消公司负债

- 短期来看,公司流动资产是否抵消公司流动负债,即公司的资产负债率、流动比率、速动比率是否保持在一个稳定水平

通过资产负债率、流动比率、速动比率、应收账款周转率、库存周转率、资产周转率等关键指标来监控公司的偿债能力,实现预警提醒,避免潜在债务风险

偿债能力分析

现金流分析

角度4:控制能力分析展示当前各部分成本和费用的占比情况,关注成本和费用月度变化趋势,帮助控制预算费用

控制能力分析

角度5:偿债能力分析公司偿债能力,从长期和短期两个角度入手:

通过资产负债率、流动比率、速动比率、应收账款周转率、库存周转率、资产周转率等关键指标来监控公司的偿债能力,实现预警提醒,避免潜在债务风险

偿债能力分析

Copyright © 2018 - 2021 www.yd166.com., All Rights Reserved.