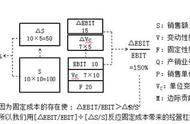

财务杠杆系数可以用于预测企业的税后利润和普通股每股收益,但主要还是用于测定企业的财务风险程度。一般认为,财务杠杆系数越大,税后利润受息税前利润变动的影响越大,财务风险程度也越大;反之,财务杠杆系数越小,财务风险程度也越小。此说法不全面,未能指明财务杠杆系数的应用条件,容易导致误解,不能达到有效防范企业财务风险的目的。

首先,根据财务杠杆系数的推导式计算方法可推导出,企业在达到财务效应临界点,即企业的息后利润(亦即公式中的分母“EBIT-I”)为零时,财务杠杆系数为无穷大,财务风险程度达到顶峰。但这只能限于理论表述,难以用实际资料加以证明。

其次,当企业处于亏损状态时,即息后利润小于零时,根据推导式计算公式计算得到的财务杠杆系数必为负数,从数字上看则更小,若据以得出企业财务风险程度更低的结论,显然有悖于常理。再次,财务杠杆系数只能反映息税前利润变动这一因素对税后利润变动或普通股每股收益变动的影响程度。

但企业资本规模、资本结构、债务利率等因素变动时,对税后利润或普通股每股收益变动同样会产生不同程度的影响,有时甚至会出现财务杠杆系数降低而财务风险却提高的情况。

综上所述,在应用财务杠杆系数测定企业财务风险程度时,必须注意其应用条件,即企业息后利润大于零,且资本规模、资本结构、债务利率等因素基本确定时,才能使计算出的财务杠杆系数具有实际价值。

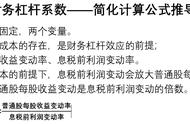

财务杠杆系数的意义:

DFL表示当EBIT变动1倍时EPS变动的倍数。用来衡量筹资风险,DFL的值越大,筹资风险越大,财务风险也越大

在资本结构不变的前提下,EBIT值越大,DFL的值就越小.

在资本总额、息税前利润相同的条件下, 负债比率越高,财务风险越大。

负债比率是可以控制的, 企业可以通过合理安排资本结构, 适度负债, 使增加的财务杠杆利益抵销风险增大所带来的不利影响。

财务风险和财务杠杆系数的关系:

财务风险是指企业因使用负债资金而产生的在未来收益不确定情况下由主权资本承担的附加风险。如果企业经营状况良好,使得企业投资收益率大于负债利息率,则获得财务杠杆正效应,如果企业经营状况不佳,使得企业投资收益率小于负债利息率,则获得财务杠杆负效应,甚至导致企业*,这种不确定性就是企业运用负债所承担的财务风险。企业财务风险的大小主要取决于财务杠杆系数的高低。一般情况下,财务杠杆系数越大,主权资本收益率对于息税前利润率的弹性就越大,如果息税前利润率上升,则主权资本收益率会以更快的速度上升;如果息税前利润率下降,那么主权资本利润率会以更快的速度下降,从而风险也越大。反之,财务风险就越小。财务风险存在的实质是由于负债经营从而使得负债所负担的那一部分经营风险转嫁给了权益资本。

编辑:gqm

,