分别简单跟大家介绍下企业财务管理中的三个杠杆原理:

经营杠杆、财务杠杆、联合杠杆

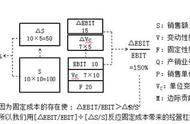

在理解杠杆原理之前首先要知道一个知识点:边际贡献与息税前利润

*边际贡献=销售收入-变动成本

*息税前利润=销售收入-变动成本-固定经营成本

=(销售单价-单位变动成本)×产销量-固定经营成本

=边际贡献总额-固定经营成本

一、经营杠杆

1、经营杠杆效应

由于固定经营成本的存在,销售收入(或销售量)的变化会导致 息税前利润有更大幅度的变化。

2、经营杠杆系数:息税前利润变动率相当于营业收入(销售量)变动率的倍数

3、经营杠杆系数与经营风险:

①经营风险,即经营利润(即息税前利润) 波动的可能性。②固定成本越大,经营杠杆系数越大,销售的变动会引起息税前利润更大幅度的变动,则经营风险越大。③若不存在固定成本时,经营杠杆作用不存在,此时经营杠杆系数 等于1,经营风险(即息税前利润的变动性)仍然存在,但 不会被放大(息税前利润与销售等比例变动)。

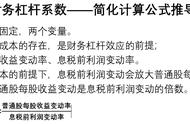

二、财务杠杆

1、财务杠杆效应

由于 固定资本成本(利息和优先股股息)的存在,息税前利润的变化会导致普通股 每股收益更大幅度的变化

2、财务杠杆系数:每股收益变动率相当于息税前利润变动率的 倍数

假如我们不考虑优先股的情况下,计算便简单很多:

3、财务杠杆系数与财务风险:

①财务风险:由于筹资引起的每股收益 波动(大于息税前利润波动)的可能性。

②固定资本成本(即利息和优先股股息)越大,财务杠杆系数越大,从而息税前利润的变动就可以引起每股收益更大幅度的波动,财务风险也就越大。

三、联合杠杆

1、联合杠杆效应

经营杠杆与财务杠杆的共同作用,由于固定经营成本和固定资本成本的同时存在,销售的变化会导致每股收益有更大幅度的变化。

2、联合杠杆系数:每股收益变动率相当于营业收入(或销售量)变动率的倍

3、联合杠杆系数与企业总风险——保持企业风险在一定的水平上,经营风险与财务风险保持互补(即两者此消彼长)。

①经营风险高的行业应采用低财务风险,即低负债率的财务策略;

②财务风险较高的行业,应降低并分散其资产经营风险。

(关注我,将持续为您更新)

,