21世纪,股票杠杆系数是衡量投资者使用杠杆投资时风险与收益放大效应的重要指标。它帮助投资者了解在杠杆投资下,其资本变动与股价变动之间的关系。本文将为您详细介绍股票杠杆系数的计算方法,并分析其背后的原理,避免理解出错。

**一、股票杠杆系数的定义**

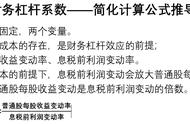

股票杠杆系数,通常包括经营杠杆系数和财务杠杆系数。经营杠杆系数反映了销售额变动对息税前利润变动的影响程度,而财务杠杆系数则揭示了息税前利润变动对每股收益变动的影响程度。

**二、经营杠杆系数的计算方法**

经营杠杆系数的计算公式为:经营杠杆系数 = 息税前利润变动率 / 销量变动率。这个系数越大,意味着销售额的小幅变动会引起息税前利润的大幅变动,企业的经营风险相对较高。

**三、财务杠杆系数的计算方法**

财务杠杆系数的计算公式为:财务杠杆系数 = 普通股每股收益变动率 / 息税前利润变动率。这个系数反映了企业负债程度对普通股每股收益变动的影响。财务杠杆系数越大,意味着企业负债程度越高,每股收益对息税前利润的变动越敏感。

**四、总杠杆系数的计算方法**

总杠杆系数是经营杠杆系数和财务杠杆系数的乘积,它反映了销售额变动对每股收益变动的影响程度。总杠杆系数越大,意味着销售额的小幅变动会引起每股收益的大幅变动,企业的总体风险相对较高。

**五、计算方法分析**

在计算股票杠杆系数时,投资者需要注意以下几点:

1. **数据的选取**:计算杠杆系数时,需要选取合适的数据,如基期销售额、息税前利润、每股收益等。这些数据的质量和准确性将直接影响计算结果的可靠性。

2. **杠杆系数的动态变化**:杠杆系数并非一成不变,它会随着企业经营状况和市场环境的变化而发生变化。因此,投资者需要定期重新计算杠杆系数,以了解企业风险与收益的变化情况。

3. **行业特点与杠杆系数**:不同行业的杠杆系数可能存在较大差异。例如,资本密集型行业通常具有较高的财务杠杆系数,而劳动密集型行业则可能具有较低的经营杠杆系数。投资者在计算杠杆系数时,需要充分考虑行业特点。

**六、结论**

因此,正确理解股票杠杆系数的计算是投资者评估企业风险与收益的重要工具。通过计算经营杠杆系数、财务杠杆系数和总杠杆系数,投资者可以了解企业在不同层面上的风险与收益放大效应。然而,在计算杠杆系数时,投资者需要注意数据的选取、杠杆系数的动态变化以及行业特点等因素。只有这样,才能更准确地评估企业的风险与收益状况,为投资决策提供有力支持。

,