从价格来看,25 岁及以上的人参加相互宝比买重疾险划算。

比如 39 岁男性,买 1 年期重疾,30 万保额是 555 元,2021 年参加相互宝大概分摊 160 元,后者更便宜。

相比之下,涨价几百倍的相互宝依然不是很贵。

不过,相互宝依然不能替代保险,如果你还没任何保障,建议优先考虑商业保险,具体我们在第二部分也会分析。

2、相互宝分摊金,会一直涨吗?

从 2019 年 7 月开始,分摊金开始直线上升。面对这种情况,不少朋友就很担心,分摊金上涨没有上限吗?

其实分摊金之所以上涨,主要是因为:

- 用户波动:相互宝的参与人数一直在变动,上升期人数涨到 1 亿,最近下降到了 7 千万,如果年轻的用户走了,年纪大的生病概率会更大,分摊金额自然会上涨。

不过,大家也不必过于担心分摊金会一直上涨,如果相互宝用户人数足够多,保持动态稳定,那么分摊额就不会出现大幅度的涨跌。

如果相互宝的分摊金远超过重疾险的保费,我们也能随时退出。

相互宝还靠谱吗?要不要退出?

随着相互宝分摊金不断上升,不少媒体大肆报道拒赔案件。那么,相互宝还靠谱吗?到底要不要退出?

1、加入了相互宝,要退出吗?

关于要不要退出相互宝,我们调研了一些朋友,主要有 3 种声音:

- 不退出:保险本来就买了,相互宝也就一杯奶茶的钱,少喝一杯当积德行善助人为乐,万一发生不幸还有一笔互助金。

- 退出:费用越来越高,这涨幅太吓人了!买了也不一定能赔,还不如正经买份保险,果断退了!

- 纠结中:现在还拿不定主意,先观察一段时间吧……

虽然相互宝并不完美,跟保险相比的确有很多的不确定性:

直接说结论:

如果你经济比较紧张,暂时买不起商业保险,或者是老人家,很难买保险,建议先不要退出相互宝。当然,商业险的稳定性比相互宝更强,有条件的建议优先考虑。

相互宝一年一百多块就能获得最高 30 万的赔付,还是比较划算的。要是生病住院,你至少还有一笔救命钱,比朋友圈各种筹来得体面。

如果你还担心相互宝理赔没有保障,这点你也可以放宽心。从以往的拒赔案件来看,大部分是由于用户没有符合健康告知或理赔要求导致的拒赔。

比如:2020 年 11 月 21 日,56 岁的张大爷买菜突发急性心梗,经抢救无效去世。家人去申请相互宝理赔,却遭到拒绝。人都没了,相互宝都不赔?这拒赔合理吗?

对于急性心梗,相互宝条款的要求是必须满足以下至少 3 个条件才能赔:

而张大爷因突然死亡,很多检查来不及做,医院给不了明确的死亡原因说明,只给出了疑似心梗的结论,且只是一种推断。

所以理赔的时候家属提供不了诊断材料,相互宝拒赔也是有理有据,并非故意刁难。

如果相互宝就是你全部的保障,市面上也难找到更好的互助计划,建议你别轻易退出。

当然,如果你已经有了 重疾险、医疗险、意外险 和 定期寿险,保障很充足,退不退也无所谓。

2、想加入相互宝,要注意这点!

如果你想加入相互宝,一定要注意健康告知,不然很可能被拒赔。

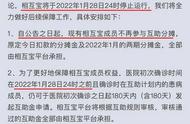

相互宝成立至今,共更新了 3 版健康告知。不仅要求加入时要符合健康告知,而且理赔时也要符合最新的健康告知。

如果你买的是保险,健康要求是不会变的,只要投保时符合,后期理赔就完全没问题。

相互宝可以自己改规则,这点会让人觉得害怕,但其实每一次调整都是为了能更稳定运行。

就像健康告知更改了 3 次,并没有变严格,反而越来越人性化。

它主要优化了一些疾病的解释,普通人更容易理解。部分疾病审核也更宽松,让更多人可以加入。

比如以前只有部分乙肝患者能加入,现在甲肝、丙肝、戊肝都有机会加入。

无论如何,如果你想加入相互宝,一定要认真看健康告知,不要给以后的理赔埋坑。