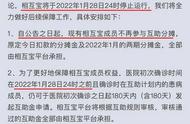

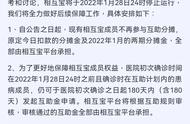

而今天呢,差评君也不讨论那些有的没的了。

就给大家简单盘一盘相互宝从高调推出再到如今黯淡退场,并如何让大家对它的评价褒贬不一的那些事儿。

首先差评君想说的是,相互宝根本就不是保险。或者说,它起到了一部分保险的功能,却没有保险的名分。

而这,也很可能是“ 相互宝 ”备受争议,甚至关停的原因之一。

记性好的差友可能还记得,三年相互宝刚上线的时候可不叫现在这名儿。

当时它叫“ 相互保 ”,没错,是保险的“ 保 ”。

这个“ 相互保 ”在当时可是实打实的保险产品,支付宝提供流量入口,由信美人寿相互保险社承包。

而后来因为信美保险社涉嫌违规了,信美只好退出,“ 相互保 ”也改名为“ 相互宝 ”,

虽然只是一字之差,但是“ 相互保 ”和“ 相互宝 ”的性质却来了个大翻天。

因为它从保险的正规军,摇身一变成了网络互助计划。

这么说吧,保险公司和银行一样,是要受到银保监会监管的,为了求稳,各种保险产品可是要经过报备之后才能销售。

总而言之,在这么一套严格的监管之下,你是很难胡作非为的。