兼职人员工资,是计入工资表内,还是按劳务费发放?如果不超过800元差额不大,一旦超过,其交税的差额会有明显的差距。作为企业,一定会选择交税少的方式进行账务处理。而我们会计,就要知道哪种方式交税更少?如何雇佣兼职才能属于交税少的应税行为?

个人去税务局代开劳务费发票个人的劳务费,增值税税率是3%,同时根据增值税税额,计提城建税7%,5%,1%,教育费附加3%,地方教育费附加2%。

同时缴纳个人所得税如下:(1)、800元以下免个税;

(2)、每次劳务报酬收入不超过2万元,个人劳务费税率为20%;

(3)、每次劳务报酬收入在2万元以上,但不超过5万元的部分,个人劳务费税率为30%,速算扣除数为2000元;

(4)、每次劳务费报酬收入在5万元以上的部分,个人劳务费税率为40%,速算扣除数为7000元。

或按综合所得缴纳个人所得税。

【政策依据】:《中华人民共和国个人所得税法实施条例》国务院令【2018】第707号第六条规定:

应纳税所得额的计算:(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

本期应预扣预缴税额=(累计预扣预缴应纳税所得额x预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截止至本月在本单位的任职受雇月份数计算。

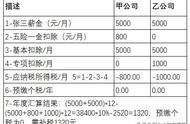

3、做计入工资明显更加省税,是财务的第一选择

以5000元月收入为例,计入工资是不纳任何税,但个人代开要缴纳168元的增值税与附加,以及个税672元。自然人代开劳务费的税率,无论是哪一个税收阶梯上都要高于工资的税负。所以可以很明确地断定,超过800元的兼职费用,做计入工资更省税。会计操作的关键点在于,什么情况下才能把兼职费用做计入工资表内。

二、哪些兼职可以计入工资表?如果个人与其兼职的单位存在实质性的雇佣关系,则其兼职单位应按照“工资薪金所得”项目代扣代缴个人所得税。个人应于次月十五日内合并当月两处工资、薪金所得计算个人所得税,选择到其中一处任职、受雇单位所在地的主管税务机关办理自行纳税申报。

如果个人与其兼职单位不存在实质性的雇佣关系,则兼职单位应按照“劳务报酬所得”项目扣缴个人所得税,并去税务局开具劳务费增值税发票。