意外险保障简单,价格便宜,研究起来不像医疗险、重疾险那样伤脑筋。

而且大到交通事故、溺水触电,小到跌打扭伤、猫抓狗咬,都在意外险的赔付范围。

一份普通的意外险,300块钱左右就可以买到意外伤害100万的额度,杠杆大,适合用来防御极端风险的发生。

不过,极端风险终究是小概率事件。

只要是和意外事故相关的医疗费用,都可以从意外险中得到报销,比如轻微点的磕伤碰伤,猫抓狗咬,重些的意外事故医疗费,这些都要用到意外医疗责任。

对于意外医疗责任,我们一直强调一定要选不限社保的产品。

原因就是,发生意外伤害时,为了减少痛苦,保证疗效,治疗时必然会选择疗效好、痛苦小的方案,难免有药品、器材等超出医保范围内。

如果产品只限医保,理赔体验就会差很多。

意外险产品中,有的直接写明不限医保,如下图:

这种比较好办,直接选这款产品就好了。

还有一种,会有几个版本,低等级的版本便宜,只限社保内且保额低;高等级版本会贵些,但是不限社保且保额高。

比如小蜜蜂2号超越版意外险:

它共有四个版本:

其中经典版、典藏版只报社保范围,保费分别为35/86元/年,意外身故/残疾保额为10万/30万,意外医疗最高1万/3万,免赔额100元。

尊享版、至尊版不限社保范围,保费最高156/296元/年,意外身故/残疾保额50万/100万,意外医疗5万/10万,无免赔额。

比较来说,尊享版、至尊版,保费虽然贵点,但也不到300元,是大多数人能承受得起的价格,但其性价比就高多了。

但许多对意外伤害治疗,或者对社保内外保障不太了解的朋友,给他推荐了小蜜蜂意外险,可能就觉得经典版的就可以了,没必要买太贵的。

结果,一旦出险,就后悔莫及。

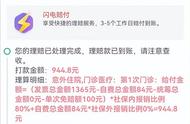

下面就给大家看两个理赔案例。

案例一

小A于2021年购买了人保大护甲2号的尊贵版。

今年5月小A不慎摔伤,致肋骨骨折,因伤情较轻,只在门诊治疗,大部分费用不能医保报销。

最终,检查治疗共计花费1648.24元。报案后,理赔到账1065.79元。