2022-03-31国盛证券有限责任公司杜玥莹对永辉超市进行研究并发布了研究报告《最逆境或已过,经营指标同比改善》,本报告对永辉超市给出买入评级,认为其目标价位为4.96元,当前股价为4.22元,预期上涨幅度为17.54%。

永辉超市(601933)

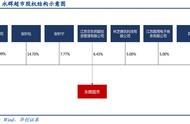

永辉的成长大逻辑始终来自于生鲜渠道转换及超市类业态的格局集中。 公司2001 年成立于福建,以生鲜差异化定位的大众平民化超市为始,凭借 全国统采、直营直采方式提供低价高质生鲜,借力农改超政策迅速兴起; 2004年,公司开始由福建向全国扩展,相继进入重庆、北京、安徽等共 29 省。行至如今,公司经历国内超市类渠道变革的起起伏伏,但其成长大逻辑始终来自于以下两点: 1)国内生鲜渠道转换; 2)超市类业态(包含各种业态模式)的格局集中。复盘历史股价: 展店、同店、经营效率、现金流为关键跟踪指标,成长预期提升估值。

我们对社区团购的理解:于互联网巨头而言,是比以往更有效率的模式,但截止目前并没有创造整体最高的供应链效率。 社区团购模式自 2020 年下半年起快速增长,通过“预售 自提 次日达”模式,相对菜市场及个体商户而言,其终端模型更有效率优势, 且若不为扩张,可通过区域规模、密度及运营能力实现模型盈利,于互联网巨头而言,是比以往更有效率抢夺生鲜渠道的模式。但截至目前,相对永辉超市、家家悦等强生鲜供应链超市而言,其并没有创造整体更丰富的商品选择和更高的供应链效率,但确实是未来强有力的竞争对手。

公司当前:长逻辑预期改善,短期数据印证,后续有望再迎边际利好。 一方面, 2020 年以来,由于疫情反复及生产经营等多方面原因,国内经济增长及消费增速接受到一定挑战, 2022 年以来,各项政府会议持续强化“稳增长”这一目标,鼓励支持民生企业、受疫情影响较大的企业,于社区团购而言,不鼓励负毛利经营;另一方面,从互联网企业本身而言,快速扩张过后,调整经营效率及盈利结构,追求高质量发展也是其今年发展大方向。在此背景下,公司长逻辑预期有望改善;且先前发布公司公告, 1-2 月经营数据优异,且考虑疫情中承担企业责任、后续猪价等生鲜价格变化,有望再迎边际利好。

投资建议: 公司为强生鲜供应链的线下超市龙头, 2020 年下半年开始,社区团购等新型渠道来袭,公司经营受到一定挑战,当前公司竞争环境有所改善, 1-2 月经营数据明显改善,且预计后续有望延续。预计 2021-2023 年营业收入分别约为 900 亿/972 亿/1030 亿,同比-3.43%/ 8.00%/6.00%;归母净利润分别为-37.38 亿元/3.58 亿元/5.12 亿元, EPS 分别为-0.41 元/股、0.04 元/股、 0.06 元/股,首次覆盖给予“买入”评级,目标价 4.96 元/股(对应 2022 年约 0.45-0.5 倍 PS) 。

风险提示: 行业竞争明显加剧;公司经营改善不及预期; 草根调研数据,实际可能存在误差。

证券之星数据中心根据近三年发布的研报数据计算,光大证券唐佳睿研究员团队对该股研究较为深入,近三年预测准确度均值为60.51%,其预测2021年度归属净利润为亏损25.15亿。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级3家,增持评级4家;过去90天内机构目标均价为5.05。证券之星估值分析工具显示,永辉超市(601933)好公司评级为3星,好价格评级为2星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

,