(报告出品方/作者:国金证券)

一、碳中和背景下光伏级 EVA 树脂需求将持续高增1.1 EVA 树脂下游应用广泛,光伏料需求不可小觑

乙烯-醋酸乙烯酯共聚物(EVA)是以乙烯(E)和醋酸乙烯(VA)为原料 通过聚合反应生产的一种先进高分子材料,为继 HDPE、LDPE、LLDPE 之后的第四大乙烯系列聚合物,其性能主要取决于分子链上 VA 的含量。 EVA 树脂的 VA 含量一般在 5-40%,VA 含量越低,产品特性就越接近低密 度高压聚乙烯(LDPE),而 VA 含量越高,产品特性就越接近橡胶,不同 VA 含量的产品被广泛用于发泡鞋材、热熔胶、电线电缆及光伏电池封装等 领域。

光伏行业景气度上行推动 EVA 光伏料逐渐成为需求最大、最具增长潜力的 的细分市场。从我国 EVA 树脂的下游消费结构来看,发泡料、光伏料和电 缆料为三大主要需求,累计需求占比一直在 80%左右。近几年随着光伏行 业的快速发展,对上游 EVA 光伏料的需求增长显著,2020 年我国 EVA 树 脂的表观消费量为 186.4 万吨,同比上涨 5%,其中光伏料消费量约为 63 万吨,同比增长 10%,占比总消费量的比例达到 34%,已经超越发泡料成 为了第一大消费需求。

1.2 胶膜对光伏组件至关重要,原材料 EVA 粒子不可或缺

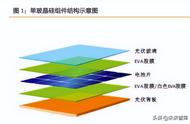

光伏胶膜是组件不可或缺的封装材料,约占组件成本的 4%~7%,对组件 寿命和发电量影响较大。光伏胶膜将电池片“上盖下垫”包封,利用真空层压技术与上下层保护材料粘合为一体,构成晶体硅组件,对脆弱的太阳能电池片起保护作用,使光伏组件在运行过程中不受外部环境影响,延长使用寿命,同时使阳光最大限度地透过胶膜照射电池片,提升光伏组件的发电效率。虽然光伏胶膜价值量不高,约占组件成本的 4%~7%,但由于 组件封装具备不可逆性,并且运营寿命需达到 25 年以上等要求,一旦胶膜 开始黄变、龟裂,电池容易失效报废,因此胶膜对于光伏组件的质量和寿 命起着关键作用。

EVA 树脂是最主流的胶膜原材料。光伏胶膜的封装材料种类包括乙烯-醋酸 乙烯酯共聚物(EVA)、共聚烯烃弹性体(POE)等,其中 EVA 树脂因性能优 良、价格便宜,成为最主要的胶膜材料。目前常用的光伏胶膜有透明 EVA 胶膜、白色 EVA 胶膜、POE 胶膜和 EPE 胶膜这四种:

透明 EVA 胶膜是传统的光伏封装胶膜,性价比高,起良好的粘结、透 光、耐黄等作用,广泛应用于单/双玻组件上层的封装;

白色 EVA 胶膜可使太阳光二次反射到电池片表面,提高组件的效率, 主要用于单玻组件下层的封装;

POE 胶膜以POE 树脂为原材,抗 PID 性能佳、阻水性好,可满足双 玻组件的封装要求;

EPE 胶膜为“EVA-POE-EVA”结构,属于共挤型 POE 胶膜,结合了 POE 抗 PID 性能和 EVA 低成本的优点,广泛用于双玻组件的封装。

光伏级 EVA 属于高端产品,其中透明 EVA 的质量要求更高。为了保障光 伏组件的使用寿命,下游客户对光伏级 EVA 的质量要求较为严格,影响产 品性能的主要因素有醋酸乙烯脂(VA)含量和熔融指数(MI),其中 VA 含 量直接影响胶膜的粘结强度,MI 则用来表征树脂融化后的流动性大小。光 伏级 EVA 是一种高 VA、高 MI 的高端产品(EVA≠光伏级 EVA),一般 要求 VA 含量、MI 分别在 28-33%、25%以上。透明 EVA 和白色 EVA 对 粒子的性能指标要求也存在差异,白膜层压过程中为了避免与上层透明 EVA 胶膜相互渗透,需要具备低流动性,一般透明 EVA 熔指在 25-30%, 白色 EVA 熔指仅需 6-15%。

1.3 光伏组件装机高速增长,带动光伏级 EVA 需求持续提升

“EVA EPE”将成为双玻组件最主要的封装形式,有望带动光伏级 EVA 粒子需求持续增长。目前单玻组件主流封装形式为“透明 EVA 白色 EVA”;双玻组件的封装形式分为“POE POE”和“EVA/EPE EPE”两 种。尽管用于双玻组件的 POE 胶膜安全性和耐老化性更好,但由于其生产 难度高且性价比较低目前国内并未实现量产,海外进口量也十分有限,而 “EVA EPE”则因其层压效率高、POE 树脂用量少、成本低等优点,获 得了组件厂商的广泛认可,预计未来将成为双玻组件最主要的封装材料, 有望带动光伏级 EVA 粒子需求持续增长。

预计 2025 年光伏 EVA 新增需求约 176 万吨,未来 5 年 CAGR 为 23%。 在光伏行业提效降本趋势的推动下,电池片厚度越来越薄,为了给予电池 片足够的保护,未来光伏胶膜的平均克重稳中有升。参考中国光伏行业给 出的数据,假设 2025 年全球光伏装机 300GW、双玻渗透率 65%,预计 2025 年 EVA 树脂的新增需求有望达到 176 万吨,其中 2021-2023 年的需 求量分别为 81、106、131 万吨。

1.4 其他领域应用需求企稳,光伏料已成核心驱动

EVA 树脂的部分下游应用领域需求增长企稳:三大核心需求之一的发泡料 主要应用于鞋材,考虑到近几年整体行业有向东南亚地区的转移趋势,我 国鞋类产量增速也并不显著,因而未来该领域需求预计会趋于稳定;涂覆 料主要应用于 PET 膜及 BOPP 膜的涂覆层,以及照片塑封、服装袋封口 等,考虑到这些行业需求量较低,预计也将维持低速增长;此外,农膜消 费量占比低且需求量一直相对稳定。

光伏级 EVA 依托下游需求的快速增长将成为板块的核心驱动力,电缆料和 热熔胶预计也可贡献稳定增量。在光伏行业长期景气的背景下,EVA 光伏 料未来 3 年复合增速为 28%,需求占比可从 2020 年的 34%提升至 2023 年 48%;电缆料的需求与通信、计算机等景气度较高的行业相关,叠加出 于安全考虑更换环保型阻燃电缆线的需求,预计未来几年电缆料需求增速至少可达到 10%;热熔胶产品主要用于服装、鞋帽、板式家具、书籍等物 件粘连,虽然相关行业增速较低,但由于 EVA 为无嗅无害且粘连性强的 环保产品,能对传统的苯基胶水形成替代,预计增速也可维持在 10%。

二、EVA 光伏料供给:有效产能不足,竞争格局极好2.1 核心技术受制于人,进口替代仍待推进

EVA 树脂的生产工艺包发展至今已经较为成熟,但在强技术垄断性下国内 企业增产扩产的自由度较低。目前由于 EVA 生产的相关工艺技术专利大多为海外大型石化企业 所属,国内企业想要涉足这一领域首先需获得技术授权,授权许可虽然无 期限限制但合同和费用一般以产能为基准计算,这也使得已经取得技术许 可的企业后续增产扩产仍然受制于人。此外,企业获得的技术许可往往只 保障产品的成功生产,而对于后续的经济化量产和产品质量提升(尤其是 高 VA 含量产品的生产)则需依靠自身的工艺积累和对设备的摸索调试来 实现,这对企业相关专业人员的技术消化吸收能力、运营管理能力和应用 开发能力都提出了很高的要求。

从产能分布来看:尽管当前 EVA 树脂的产能主要集中在亚洲地区,但高技 术壁垒下海外大企业的市占率较高,国内企业产能相对分散,产品结构仍 待优化。2019 年全球 EVA 树脂总产能为 521 万吨,中日韩三地累计产能 占比达到 58%,其中我国总产能为 148 万吨,占比高达 28%。尽管我国总产能位居全球首位,但是产能分布集中度不及海外且结 构上主要以低端产品为主,因而从生产厂商来看名列前茅的仍然以海外企 业为主,前八大企业总产能达到 279 万吨,占世界总产能的 54% ,其中 国内企业中仅有中国石化和斯尔邦上榜。

一直以来,EVA 树脂对海外产品的依赖度都处于较高水平,进口替代市场 规模在百亿以上。我国为 EVA 树脂的消费大国且近几年需求量呈现持续稳 步增长的态势,近五年整体表观消费量复合增速为 9.4%,与此同时我国有 效产能却相对不足,尤其是高端产品如光伏料等对进口的依赖度较高,进 口依存度接近 70%。整体上看虽然近几年我国的进口替代在持续推进, EVA 树脂的进口依存度从 15 年的 74.8%降到了 20 年的 62.8%,但随着需 求的提升进口量的绝对值也在持续增长,2020 年 EVA 树脂的进口量高达 117.7 万吨,这一产品的国产化进程未来仍待推进。

依托地域优势贴近下游客户,高端领域未来进口替代趋势明显。EVA 树脂 的下游应用十分广泛,在细分产品板块中,EVA 光伏料需求依托于光伏行 业的长期景气可实现持续高速增长。从下游客户来看,光伏胶膜行业的核 心厂商均集中在我国,2020 年福斯特、斯威克和海优新材三大企业市占率 合计达到 82%,行业呈现出寡头垄断的格局。而作为光伏胶膜生产原料的 EVA 粒子的行业格局却截然不同,当前该产品的主要供应商仍然集中在海外地区,截至 2020 年国产化率不足三分之一。考虑到国内原料配套的便 利性和经济性,EVA 树脂作为光伏行业的上游核心原料产业预计会跟随下 游的脚步持续向国内转移。

2.2 新产能建设周期长,释放速度难达预期

EVA 树脂生产工艺复杂,技术装臵源于海外且设备维护难度大,部分核心 设备组件需从海外订货,交付周期在 1 年以上。目前国内外的 EVA 树脂 生产主要采用高压法连续本体聚合工艺,整套生产流程和设备包含乙烯压 缩、引发剂制备和注入系统、聚合反应器、分离系统和挤出造粒。核心的 聚合反应分为链引发、链增长、链终止和链转移这 4 个基元反应,其中引 发剂分解速率最低,是控制整个聚合反应速率的关键。由于生产流程中涉 及到超高压设备,技术含量高且生产厂家少,一些装臵必须的核心材料需 从海外订货,装臵设备方面的采购限制也导致新增产能的建设周期相对刚 性。

高压装臵和聚合反应器为整体生产流程中的核心设备,根据聚合反应器的 不同,EVA 树脂的生产可分为管式法和釜式法两种工艺路线。从产品情况 来看,釜式法可生产 EVA 树脂的 VA 含量范围更广,在生产高 VA 含量的 产品上更加合适,产品的附加值也相对更高,但同时由于釜式反应器结构 复杂、体积小,维修和安装较困难,对生产设备的要求也更高,因而同等 规模下釜式法的投资成本相对更高。生产成本上考虑到管式法的单线最大 产能为釜式法的两倍以上且单程转化率平均高出 15%,叠加管式法在设备采购上投入也更低,采用管式法生产的规模效应更强、经济性更优。综合 来看,管式法和釜式法两种工艺路线各有所长。