情况3:中途领取教育金

很多人会描述一种需求,提前把万能险的账户收益取出来,比如 30 岁用作教育金、婚嫁金、创业金。

先不讨论这种需求是否真实存在,如果把账户的现金价值都取出来,那么自然保障也就没了,就没有了重疾险的保障功能。

所以无论哪种情况,如果想给自己或者宝宝,购买一份保重疾保障,那么购买这类产品就是不合适的。这类保险最大的优势是灵活,而不是人身保障。

常见误区2:重疾保费便宜

很多人购买类似的产品就是因为保额高,保费便宜。同样的重疾,50 万保额别人要 1 万 4,我这个每年 1 万就搞定。

事实真是如此吗?我们要知道,便宜的原因是这类产品附加的重疾产品采用的是自然费率,每年重疾风险保费是会上涨的。

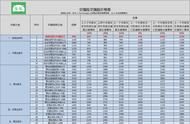

上图是深蓝君制作的富贵一生重疾险保证成本曲线,在 55 岁以后增幅极其夸张,等到老了需要保障的时候,钱扣没了,想要保障还得接着再交钱。

常见误区3:收益高

万能险账户灵活且有收益,但也存在管理成本。我们所交的每一笔保费,保险公司都要扣除一定比例的初始费用,作为管理账户的 “酬劳”,这个比例为 2% ~ 50%。

在合同条款中,深蓝君找到了这款万能险管理费用,具体如下:

可以看到是一直都在扣钱的,特别是在前 10 年,比例还是比较大的。第一年高达 50% 的管理费用,这还没增值呢,50% 就被扣没了。

如果只看前几年,购买万能险不仅没有盈利,实际上还是亏损的,理财收益都要很多年之后才会体现。

深蓝君也算了一下,以保底的 2.5% 收益来看,要到第 15 年的时候,账户才算有收益。

所以从理财的角度来讲,万能险还要支付 “管理费用” 和 “重疾成本”,所以整体收益并不高,不要有过高或者不合理的预期。