大型钒电池项目接连落地,有望带动电解质五氧化二钒需求上升。随着储能行 业快速发展,以全钒液流电池为代表的大型储能项目加速落地。2020 年来,我国新 增全钒液流电池项目总规模约 24.2GWh,按 1GWh 需要 1 万吨五氧化二钒计算, 待上述项目陆续建成,需要五氧化二钒产能约 24.2 万吨。2022 年 5 月国家能源局 首次批准建设的国家级大型化学储能示范项目大连液流电池储能示范项目正式并网 投运,项目的投产并网将加速推动液流电池的大规模应用,电解质五氧化二钒需求 将迎来新的增长空间。

3 溶剂:多品种、多路线竞争激烈,成本是核心电解液行业供需两旺,多品种、多工艺路线竞争激烈,具备技术优势、规模优 势和成本优势的企业有望受益。从需求端来看,电解液溶剂行业需求依旧旺盛,2021- 2025 年均复合增速高达 51%。从供给端来看,单看碳酸二甲酯,现有产能加现有的 规划产能已经超过 200 万吨,未来产能供给充足。但是,供给端的扩张多以工业级 为主,从工业级碳酸二甲酯制备电池级碳酸二甲酯具备一定的技术壁垒。此外,由 于电解液溶剂往往需要多种产品进行混配,拥有全品类产品配套能力的企业竞争力 有望凸显。因此我们预计,未来电解液溶剂行业的竞争格局有望演化为“电池级产品 生产能力 成本 全品类布局”的综合竞争,具备技术优势、规模优势和成本优势的企 业有望受益。

3.1 电解液溶剂需求旺盛,多品种竞争激烈

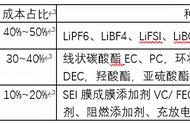

溶剂是电解液组成的又一关键成分,其质量占电解液整体质量的 80%左右,是 电解液的主要原材料,碳酸酯类产品是目前主流的电解液溶剂。常用的溶剂大致可 以分为以下几类:碳酸酯类、亚硫酸酯类和砜类,碳酸酯类产品由于性能和成本等 综合优势凸显,是目前使用最为广泛的电解液溶剂。根据分子结构不同,碳酸酯类 产品又可分为环状碳酸酯类和链状碳酸酯类。环状碳酸酯类的介电常数高,导电性 强,但粘度大,链状碳酸酯类的粘度小但介电常数也较小。因此目前电解液溶剂基 本为多种碳酸酯的混配,包括碳酸二甲酯、碳酸二乙酯、碳酸乙烯酯、碳酸丙烯酯和 碳酸甲乙酯,其中碳酸二甲酯用量最大,是使用最为广泛的电解液溶剂之一。

电解液行业高景气,溶剂需求旺盛。根据百川盈孚的数据,2018 年-2021 年我国 电解液出货量持续上涨,4 年 GAGR 高达 28.61%。2022 年,在动力电池需求依旧维 持高增长,国内储能政策频繁出台推动储能电池进入快速放量阶段的背景下,2022 年 国电解液出货量保持较高增长,前七月出货总量达 37.5 万吨,占 2021 年度出货总量 的 78%。由于电解液中溶剂总质量占比达到 80%,因此电解液的出货量增加将带动溶 剂需求持续向好。

预计 2025 年全球电解液溶剂需求量将达到 195 万吨。溶剂作为电解液中质量占 比最大的组分,在电解液需求高位下,溶剂需求量保持高速增长。根据我们的模型测 算,2025 年全球电解液溶剂需求将达到 195 万吨,2021-2025 年年均复合增幅达 49%, 增幅显著。而且我国作为全球最大的电解液消耗国,预计增速将超过全球平均增速。

3.2 DMC:市占率最高的溶剂,多种制备工艺竞争,成本为王

碳酸二甲酯生产工艺多样,酯交换法工艺路径成熟。碳酸二甲酯是最常使用的 电解液溶剂之一,其制备工艺多样,主要包括 5 种:光气法、 酯交换法、甲醇氧化 羰化法、尿素醇解法、和二氧化碳直接氧化法。其中,光气法由于使用剧毒的光气作 为原料,污染环境严重、生产安全性差等原因,以该方法合成 DMC 的工艺在发达国 家基本处于关停状态,逐渐被其他工艺所取代。酯交换法是目前使用最为广泛的DMC 合成工艺,根据原材料的不同,酯交换法又可进一步分为环氧丙烷(P0)酯交 换法和环氧乙烷(E0)酯交换法。酯交换法具有工艺简单、反应效率高、生产成本 低以及产品纯度高等优点,并且该方法生产的产品经过提纯去杂后可直接用于锂电 池电解液。甲醇氧化羰基法是甲醇、CO 和 O2 为原料, 主要有液相、 气相和常压 非均相法三种,该法投资少, 成本低且符合环保要求,是重点研究和开发的技术路 线,目前该方法主要技术难点在于如何提高原材料的转换效率和减少对设备的腐蚀。 尿素醇解法也是目前研究较多的方法之一,该方法具备原料廉价易得、利用效率高、 安全环保无污染等优点,并且可以与化肥装置联产,氨循环使用不受市场制约。但 由于反应很难进行,需要价格昂贵的催化剂,并加入络合剂束缚反应生成的氨才能 使反应进行,因此其生产成本较高。二氧化碳直接氧化法由于原料易得,价格便宜, 无毒性、流程短且能消耗温室气体二氧化碳等优点,在缓解碳源危机、环境保护和 发展合成化学方面都具有重要意义。但是由于热力学上二氧化碳分子的惰性,该方 法反应的转化率及产品的收率极低,目前对该工艺方法的研究还停留在实验室阶段, 主要集中在研究新型的反应体系和高效的催化剂,以突破热力学对该反应的限制, 促使反应向右进行,增加碳酸二甲酯的产率。

3.2.1 酯交换法

3.2.1.1 PO 法

酯交换法根据原材料的不同可分为环氧丙烷(P0)酯交换法和环氧乙烷(E0) 酯交换法。PO 法以环氧丙烷、二氧化碳和甲醇为原料,分两步进行反应:CO2 与环 氧丙烷生成碳酸丙烯酯,然后碳酸丙烯酯与甲醇经过酯基转移反应生成碳酸二甲酯 和副产品丙二醇。该工艺可以实现高甲醇选择性地联产碳酸二甲酯和丙二醇,而且 反应条件温和,安全性高,收率更是可以达到 96%以上,所之是目前使用最为广泛 的 DMC 合成工艺。由于酯交换是可逆反应,因此 PO 法保持和进一步提高转化率至 关重要。PO 的缺点主要为原料环氧丙烷价格较高,导致该工艺的生产成本较高。同 时,该工艺副产的丙二醇市场容量有限,制约该工艺生产装置的开工率。

环氧丙烷制备工艺多样,三大主流方法并存。环氧丙烷是除聚丙烯和丙烯腈外 的第三大丙烯衍生物,它是重要的基本有机化工合成原料。当前,环氧丙烷的生产 方法有氯醇法、共氧化法(又称哈康法、Halcon 法、联产法、间接氧化法等,包括 PO /SM、PO/TBA 或 PO/MTBE)、过氧化氢氧化法(HPPO)、异丙苯氧化法(CHPPO) 及空气(或氧气)氧化法,其中氯醇法、共氧化法和双氧水直接氧化法是当前主要生产 方法。

环保压力下,氧化法尤其是 HPPO 产能有望进入快速发展的时期。氯醇法以丙 烯和氯气为原料,其工艺特点是技术成熟、流程短、投资较低,反应设备大多采用管 式反应器,制造成本低,选择性及收率高,对丙烯纯度的要求不高,且操作弹性大。 其缺点为氯气消耗量很大,并且生产过程中产生的次氯酸对设备的腐蚀严重,同时 生产过程中排出的大量的高温含盐废水及石灰渣( 传统氯醇法) 对环境污染较大。我 国曾在 2011 年颁布了《产业结构调整指导目录( 2011 年本) 》中明确了将限制新建 氯醇法环氧丙烷装置。在环保压力下,氯醇法环氧丙烷的产量将会不断缩量,但由 于环氧丙烷及氯碱行业的供需状况,氯醇法环氧丙烷短期仍无法完全取代。共氧化 法是一种较为环保的环氧丙烷生产方式,根据原材料不同可分为异丁烷共氧化法和 乙苯共氧化法。异丁烷法是一种共氧化法生产工艺,其原料为丙烯、异丁烷、氧气。 该工艺属于联产工艺、在生产环氧丙烷的同时联产 TBA( 叔丁醇) 和丙酮。乙苯共氧 化法工艺的原料为丙烯、乙苯和氧气,该工艺流程长且复杂、操作压力高、原料及中 间产物品种多且要求丙烯质量高、设备造价及建设投资大,适于规模较大的企业。 为克服目前工业化生产环氧丙烷化工工艺存在的弊端,丙烯直氧法成为了研究的热 点,使得过氧化氢直接氧化法技术( HPPO)日趋成熟。该工艺装置设计简单、环境污 染小、生产过程中只产生目标产品环氧丙烷和水及少量丙二醇副产物,而且环氧丙 烷选择性可达 95%,未来有望进入快速发展的时期。缺点是溶剂甲醇会使环氧丙烷 开环,从而降低环氧丙烷的收率,且过氧化氢和催化剂价格相对昂贵且过氧化氢溶液不便于储运,需建设配套过氧化氢装置,增加了生产投资费用。

环氧丙烷下游应用广泛,家具和家电占比最大。环氧丙烷是除聚丙烯和丙烯腈 外的第三大丙烯衍生物,主要用于聚醚多元醇和丙二醇的生产,是重要的基本有机 化工合成原料,是生产聚氨酯(Pu)树酯、不饱和聚酯树酯、非离子型表面活性剂、油 田破乳剂、增塑剂、汽车制动液、阻燃剂、润滑油、碳酸丙烯酯、碳酸二甲酯、丙二 醇醚、羟丙基甲基纤维素等化工产品的重要原料,广泛应用于化工、汽车、建筑、食 品、烟草、医药、纺织及化妆品等行业。根据百川盈孚统计的环氧丙烷下游需求数 据,2021 年中国环氧丙烷终端消费结构中,家具和家电占比最大,分别为 36%和 16%,其次为汽车,占比为 8%。由于家具和家电与房地产行业相关性较高,未来汽 车,尤其是新能源汽车是拉动环氧丙烷需求边际增长的主要来源。总体而言,我们 预计环氧丙烷需求将维持平稳增长的态势。

从供给端来看,我国环氧丙烷产能稳步增长。根据百川盈孚的统计数据,2021 年我国环氧丙烷产能合计 482.7 万吨,其中利安德化学和万华化学石化产能均超过 50 万吨。2022 年,中海精细将扩建 1.8 万吨产能,渤化化工将扩建 20 万吨产能, 2022 年我国环氧丙烷总产也将达到 504.5 万吨。到 2023 年,由于万华化学石化扩 产 40 万吨产能,山东滨化扩建 30 万吨产能,我国环氧丙烷总产能将达到 574.5 万 吨。总体来看,未来三年我国环氧丙烷产能呈现稳步增长态势。

再从环氧丙烷的原材料角度来看,我国丙烯的表观进口依存度不断降低。从供 给端来看,我国丙烯目前的供给来源主要包括蒸汽裂解、催化裂化、PDH、CTO/CTP 和 MTO/MTP 等,随着碳中和目标的推进,PDH 项目更为低碳环保,且投资较小, 有一定成本优势,落地的可能性更大,预计将作为未来国内主要的丙烯边际增量来 源。从需求端来看,在我国,当前丙烯每年的需求当量在 4000 万吨左右,年均需求 增速约为 9%,下游需求以聚丙烯为主,且是主要需求增量。

从供需关系来看,我国丙烯自给率不断提高。近年来,随着 PDH 和 CTO/MTO 装置陆续投产,丙烯进口替代速度加快,中国的丙烯缺口也逐渐缩小。2021 年,该 缺口已经降低至 3%,并且未来有望进一步降低,基本实现国产化的完全自给。因此 长期来看,丙烯价格未来大幅上涨的几率较小,从成本支撑的角度来看,未来环氧 丙烷的价格或将体现出震荡向下的趋势,直至最后趋于平缓。

综上所述,PO 法制备 DMC 成本存在进一步下探空间。根据我们的模型测算, 在环氧丙烷价格 9000 元/吨的假设下,如若不考虑副产品丙二醇,则 PO 法制备 DMC 单吨成本约为 12270 元,环氧丙烷的成本占比接近一半。同时,根据上文的分析, 从环氧丙烷及其原材料丙烯两个产品未来的投产节奏和自给率来看,PO 法制备 DMC 的主要原材料环氧丙烷的成本和价格长期来看具备下降空间。因此,未来 PO 法制备 DMC 成本也存在进一步下探空间。

我国 PO 法制备 DMC 产能合计约 51 万吨,成本下降增强该工艺竞争力。根据 百川盈孚的统计数据,目前我国 PO 法制备 DMC 产能合计约 51 万吨,其中石大胜 华产能 12.5 万吨,位居全国首位。其次为铜陵金泰,拥有产能 9 万吨。目前,PO 法制备 DMC 的成本相对较高,达到了 5791 元/吨,但我们预计随着环氧丙烷的价 格降低,其成本依旧存在下降空间。而且,PO 法制备 DMC 工艺比较成熟,产品收 率高,反应条件温和,安全性高,再加上成本的逐步降低,该工艺的竞争优势也有望 进一步凸显,短期内难以被取代。

3.2.1.2 EO 法

酯交换法制备 DMC 的另一方法为环氧乙烷(E0)酯交换法。EO 法与 PO 法类 似,只是将原材料由环氧丙烷换成环氧乙烷,然后与二氧化碳和甲醇分两步进行反 应:CO2 与环氧乙烷生成碳酸乙烯酯,然后碳酸乙烯酯与甲醇经过酯基转移反应生成碳酸二甲酯和副产品乙二醇。该工艺可以避免环氧乙烷水解生成乙二醇, 而且碳 酸二甲酯的收率较高,可以实现甲醇高选择性地联产碳酸二甲酯和乙二醇。但是, 由于原料环氧乙烷易燃易爆,不易长途运输,因此该法具备强烈的地域性,一般是 和环氧乙烷装置联产。与 PO 法相比,该方法副产品乙二醇较丙二醇市场空间更大, 因此其更易被消纳,开工率受乙二醇影响较小。但是,该方法投资成本较高,而且副 产物乙二醇很难达到聚酯级标准,附加值低,影响生产装置的经济效益。

综上所述,EO 法制备 DMC 成本下降空间有限。根据我们的模型测算,在环氧 乙烷价格 6300 元/吨的假设下,如若不考虑副产品乙二醇,则 EO 法制备 DMC 单吨 成本约为 8284 元,环氧丙烷的成本占比为 37%。同时,根据上文的分析,从环氧 乙烷未来的投产节奏和自给率来看,EO 法制备 DMC 的主要原材料环氧乙烷的成本 和价格长期来看下降空间有限。因此,未来 EO 法制备 DMC 成本下降空间也有限, EO 法和 PO 的成本差或进一步缩小。