3.2.2 甲醇氧化羰基法

甲醇氧化羰基化法被认为是合成 DMC 最有前途的方法之一。甲醇氧化羰基化 法以甲醇、CO 和 O2 为原料,主要有液相、气相和常压非均相法三种,该法投资少, 成本低且符合环保要求,是重点研究、开发的技术路线。液相法 1983 年由意大利 EnichemSynthesis 公司首先实现工业化,该技术以氧化亚铜为催化剂,甲醇既为反 应物又为溶剂,在一系列连续搅拌反应釜中进行。该方法的优点为原料易得、生成 成本低、工艺简单、产品品质好、无环境污染等,但是由于该方法甲醇的单程转化率 较低,仅 32%左右,而且存在设备腐蚀性大,催化剂易失活等缺点,因此气相法被 开发。气相法原理与液相法类似,但是在催化剂和反应物形态方面做出了改进。该 技术采用浸渍过甲氧基酮/吡啶络合物的活性炭作催化剂,并加入 KCl 等助催化剂, 而且甲醇以气态的方式与 CO 和 O2 进入固定床反应器合成碳酸二甲酯。相比于液 相法,该法避免了氧化亚铜催化剂对设备腐蚀,而且具有催化剂易再生等优点。此 外,由于该法采用固定床反应器, 在大型装置上更具优势。常压非均相法术由日本 宇部兴产公司在开发羰基化合成草酸及草酸二甲酯基础上,通过改进催化剂开发成 功。该技术以煤气化制得的 CO 和甲醇为原料,采用固定床催化剂低压一步法气相 反应制得碳酸二甲酯。该方法的优点为原材料转化率高(甲醇转化率接近 90%),产 能纯度高,可达到 99%以上。与液相法相比,该方法不仅设备投资额较低,而且反 应在无水条件下进行,能增加催化剂寿命。与气相法相比,该工艺合成所需的氧气在亚硝酸甲酯再生器中反应,DMC 合成器中不需要另外加入氧气,极大减少了爆炸 风险。但是,由于该工艺引进了有毒的氮氧化物,因此环性和安全性较低。而且,生 产亚硝酸甲酯的反应为快速强放热反应,反应物的三个组分易发生爆炸,对设备和 控制的要求较高。

甲醇在氧化羰基法制备 DMC 工艺原材料成本占比高达 91%。甲醇氧化羰基法 制备 DMC 的原材料主要为甲醇、一氧化碳和氧气,其中甲醇成本占比高达 91%, 是 DMC 的主要原材料成本来源。因此,分析甲醇的基本情况有助于加深对甲醇氧化 羰基法制备 DMC 的理解。

我国甲醇产能充足,整体产能利用率偏低。根据百川盈孚的统计数据,2021 年 我国甲醇产能 9929 万吨,但是产量仅 6411 万吨,产能利用率仅 65%,处于偏低的 水平。而且从 2017 年开始,我国甲醇的产能利用率保持稳定,基本在 65%左右。

从需求端来看,我国甲醇产能远超需求。根据百川盈孚的统计数据,2021 年我 国甲醇产能 9929 万吨,但是消费量仅 7532 万吨,消费量与产能的比率仅 76%,处 于偏低的水平。而且从 2017 年开始,我国甲醇消费量与产能的比率保持稳定,基本 在 75%左右,这说明我国甲醇产能充足并且远超需求。而且,我国甲醇产能还处于 扩张期,2022 年预计新增产能 325 万吨,2023 年在 2022 年的基础上继续新增 50 万吨。因此,我们预计未来甲醇产能充足,价格有望维持低位。

我国甲醇氧化羰基法制备 DMC 产能合计约 29 万吨。根据百川盈孚的统计数 据,目前我国甲醇氧化羰基法制备 DMC 产能合计约 29 万吨,其中湖北三宁产能 12 万吨,位居全国首位;其次为安徽红四方,拥有产能 10 万吨;第三为重庆东能,拥 有产能 7 万吨。石大胜华计划和兖矿集团合资投资建设 10 万吨/年气相羰基化合成 碳酸二甲酯(DMC)项目,该项目正在有序推进中。目前,甲醇氧化羰基法制备 DMC 成本和原材料优势明显,但是由于该法甲醇转化效率较低,因此未来的突破方向为 改进工艺或者催化剂来提升甲醇的转化效率。我们预计,随着工艺水平的进步,甲 醇氧化羰基法制备 DMC 产能有望加速释放。

3.2.3 其他 DMC 制备方法

除了光气法、酯交换法和甲醇羰基氧化法之外,合成 DMC 的工艺还有尿素醇 解法、煤制乙二醇副产 DMC 法和二氧化碳直接氧化法。由于二氧化碳直接氧化法 存在热力学相关原理的限制,因此目前对该工艺方法的研究主要集中在研究新型的反应体系和高效的催化剂上,以突破热力学对该反应的限制,促使反应向右进行, 增加碳酸二甲酯的产率。因此该方法目前也仅仅是停留在理论阶段,没有相关的中 试实验。尿素醇解法由中科院山西煤化所最早开发,该工艺路线为两步酯交换反应, 第一步为尿素与甲醇发生醇解反应,生成碳酸氨基甲醇并释放出一分子氨气;而后 氨基甲酸甲酯再次与甲醇进行醇解反应,生成 DMC 并释放另一分子氨气。该方法 的优点主要为原料价廉易得;反应过程中无水生成,使后续的分离提纯得以简化; 将 DMC 装置与尿素装置联合起来,工艺简单,DMC 生产成本大大降低;扩大了尿 素的使用范围。但由于反应很难进行,需要价格昂贵的催化剂,并加入络合剂束缚 反应生成的氨,才能使反应进行,因此其生产成本较高。目前国内仅中科惠安拥有 5 万吨年产能。另一种制备 DMC 的方法为制乙二醇副产 DMC 法,该方法由于为煤制 乙二醇副产,其成本较低。但是由于该方法生产的 DMC 杂质含量较高,因此要制备 电池级的产品需要较高的提纯费用。目前,国内仅华鲁恒升具备 30 万吨年产能。

综上所述,我国现有碳酸二甲酯产能合计 147.6 万吨。根据百川盈孚的统计数 据,我国现有 DMC 产能合计 147.6 万吨,其中 PO 法产能 51 万吨,占比 35%;EO 法产能 32.6 万吨,占比 22%;甲醇氧化羰基法产能 29 万吨,占比 20%;煤制乙二 醇副产法 30 万吨,占比 20%;尿素醇解法 5 万吨,占比 3%。从新增产能的角度来 看,未来 PO 法将新增 61 万吨,EO 法将新增 32.2 万吨,甲醇羰基氧化法将新增 10 万吨。我们预计,未来碳酸二甲酯行业将形成多种方法并存的竞争格局,拥有电 池级产品制备能力和成本优势的企业有望受益。

3.3 DEC:DMC 下游,价格联动性高

碳酸二乙酯的合成工艺有 4 种,主要有光气法、乙醇氧化羰基法、酯交换法和 尿素醇解法等。碳酸二乙酯是一种绿色环保的化工产品,可用作无水电解液的助溶 剂,提高电池的能量密度和放电容量。目前,制备 DEC 的方法主要有光气法、乙醇 氧化羰基法、酯交换法和尿素醇解法等。

DMC 酯交换制备 DEC 最为成熟,DEC 价格与 DMC 价格相关性高。酯交换法 是目前制备 DEC 最为常用的方法,而其中 DMC 酯交换制备 DEC 工艺最为成熟, 因此 DMC 通常作为原材料来制备 DEC,DEC 价格与 DMC 价格相关性高。

3.4 EMC:DMC 下游,与 EC 可相互转化,价格联动性高

碳酸甲乙酯的合成工艺主要为酯交换法。EMC 是一种用途广泛的不对称碳酸酯 化合物,主要用作溶剂和有机合成中间体,特别是用作锂离子电池中非水溶性电解 质的溶剂。EMC 作为锂离子电池电解质溶剂的优点是能提高电池的能量密度、放电 容量和低温性能,同时提高电池的安全性能和延长使用寿命。根据原材料的不同, 酯交换法可分为氯甲酸甲酯和乙醇酯交换、碳酸二甲酯和碳酸二乙酯酯交换以及碳 酸二甲酯和乙醇酯交换。

DMC 酯交换制备 EMC 最为成熟,EMC 价格与 DMC 价格相关性高。酯交换法 是目前制备 EMC 最为常用的方法,而其中 DMC 酯交换制备 EMC 工艺最为成熟, 因此 DMC 通常作为原材料来制备 EMC,EMC 价格与 DMC 价格相关性高。

3.5 EC/PC:DMC 上游

二氧化碳加成法是制备碳酸乙烯酯/碳酸丙烯酯的主要方法。碳酸乙烯酯/碳酸丙 烯酯均为环状碳酸酯,碳酸乙烯酯是一种优良的极性高沸点溶剂和表面活性剂原料, 广泛用于塑料、印染、高分子合成、气体分离及电池电解液等领域。碳酸丙烯酯是一 种性能优良的有机溶剂和精细化学品合成中间体,碳酸丙烯酯用作电池电解液溶剂 时,可以增强电池承受恶劣条件下的光、热及化学变化。目前,制备 EC/PC 的方法 主要有光气法、酯交换法、二氧化碳加成法和尿素醇解法,其中二氧化碳加成法是 制备 EC/PC 的主要方法。

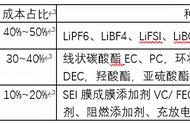

电解液添加剂是为了改善电解液的电化学性能和提高阴极沉积质量而加入电解 液中的少量添加物。电解液添加剂一般不参与充放电反应,且用量较小,但是其可 以改善电解液的电化学性能,使电解过程处于更佳的状态,是电解液不可或缺的部分。根据 QY Research 数据,电解液中添加剂质量占比约 3%-5%,成本占比约 10%- 30%。根据功能的不同,添加剂可分为成膜添加剂、高/低温添加剂、阻燃添加剂、 过充电保添加剂、电解液稳定剂,控制水和 HF 含量的添加剂等。

添加剂种类多样,VC、FEC 和 1,3-PS 市场份额占比高。根据 QY Research 的 统计数据,2020 年全球电解液添加剂需求结构中,VC 占比高达 36.5%,其次为 FEC 和 1,3-PS,占比分别为 21.4%和 12.5。VC FEC 1,3-PS 三者合计占比高达 70.4%, 是众多添加剂中需求最旺盛的三种。其中,VC 作为市占率最高的添加剂类型,主要 是作为成膜添加剂和高/低温添加剂使用,其能够在锂电池初次充放电中在负极表面 发生电化学反应形成固体电解质界面膜(SEI 膜),能有效抑制溶剂分子嵌入,从而 避免引发电极材料溶剂化反应并造成电池循环等性能下降。VC 的缺点主要为衍生的 高阻抗界面膜会阻碍电荷的高倍率传输,从而降低电池的倍率性能,因此电解液中 VC 的量需要根据不同的要求而选择性的添加,其余电解液添加剂均是如此。

从供给端来看,我国锂电池添加剂产能比较分散,入局厂商较多。由于添加剂 在电解液中用量少但单价高,在当前产品价格下毛利率能超过 50%。而且其成本占 比达到电解液的 10%-30%,因此除了专门从事添加剂生产的企业如华盛锂电等公司 之外,还吸引了部分电解液厂商向上游布局,包括天赐材料、新宙邦、永太科技等。 预计未来随着行业的快速发展,入局添加剂行业的公司也将随之增加,行业竞争也 将更加激烈。