02

什么是残保金?

如何计算缴纳?

一、什么是残保金?

残保金,又称残疾人就业保障金,这笔资金是国家为残疾人就业提供保障的一笔专项资金。

二、残保金由谁来缴纳?

残保金由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称“用人单位”)缴纳的资金。

国家规定,用人单位安排残疾人就业达不到本单位在职职工总人数的1.5%比例(各地区会有差异,例如四川省为1.6%)的,应当缴纳残保金。

如:公司有100位员工,就需要安排1.6位残疾人员工,如果达不到这个比例,就需要缴纳残保金。

三、用人单位安排残疾人就业是指哪些残疾人?

《残疾人就业条例》所称残疾人就业,是指符合法定就业年龄有就业要求的残疾人从事有报酬的劳动。

《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号)所称残疾人:

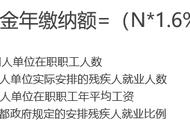

四、如何计缴残保金?

应缴纳残保金=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

举个例子:

比如广州的一公司,上年度职工年平均工资8万元,上年度职工总数100人,没有残疾人。

那么:应缴纳的残保金=(100*1.5%-0)*8万=12万元

注意,国家规定了征收标准上限:

五、如何缴纳残保金?

注意:残保金是本年度申报上年度的数据,2023年是申报2022年的残保金。

03

残保金如何申报?

登陆电子税务局,在我的待办里或者我要办税-税费申报及缴纳-非税收入申报里找到残疾人就业保障金申报表。