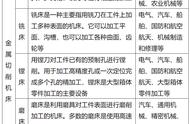

(1) 汽车行业的应用

汽车产业包括汽车整车、零部件设计研发、制造、销售、售后服务以及报废回收 全过程的庞大产业链。整车全部装备价值量 70%左右的零部件均需要用到数控机 床加工,同时汽车整车制造也依赖于机床,因此机床是汽车生产的重要设备,也 直接影响到汽车的制造成本。在国际上,汽车强国一般同时又是机床强国,美、 日、德、意等国机床工业对汽车产业产生重要的影响。

(2) 航空航天的应用

航空航天属于机床应用中比较高端的场景,其高端机床目前以进口为主。航空航 天产品的结构设计、功能、性能、产品质量和可靠性的要求非常高甚至苛刻,并 且会采用很多新材料、新结构,因此对机床的要求也比较高。目前五轴联动加工 中心是解决叶轮、叶片、船用螺旋桨、重型发电机转子、汽轮机转子、大型柴油 机曲轴等加工的唯一手段,因此五轴联动数控机床在航空航天领域具有较大的应 用。

(3) 模具行业的应用

模具是工业生产上用以注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法 得到所需产品的各种模子和工具,其主要通过所成型材料物理状态的改变来实现 对物品外形的加工。数控机床精度高,加工质量稳定,对加工对象的适应性较强, 能够有效提升生产效率,能够适应模具生产更为精细、快速的加工需求。

2 我国机床“大而不强”,国产化替代持续推进2.1 欧美日占据机床高端市场,我国机床产业仍有明显差距

国际龙头企业收入规模超 300 亿,国内机床企业规模偏小。2019 年,全球前五大 机床企业为山崎马扎克、通快、德马吉森精机、马格、天田,其中马扎克 2019 年 收入规模为 52.8 亿美元。德国通快为全球市场规模第二的机床企业,其主要产品 为金属成形机床。全球前十大机床企业中,日本有 5 家(包括合资),德国有 4 家 (包括合资),美国有 2 家,足以体现日本、德国、美国在机床领域的竞争地位, 而中国同期并无企业收入体量能迈入前十之列,同期收入体量最高的国内上市公 司为创世纪,其收入规模为 21.81 亿元。根据机床工业协会数据,我国 2020 年规 模以上(年度营收 2000 万以上)的机床工具制造企业有 5720 家。经过我们测算, 2020 年我国金属切削机床企业共有 833 家,平均营收 1.3 亿,金属成形机床共有 529 家,平均营收 1.19 亿元,行业参与者较多,多数体量不大。

我国仍需进口大量高端机床,出口机床附加值较低。2020 年我国机床工具行业实 现贸易顺差,但是金属切削机床仍然需要大量进口,2021 年金属切削机床进口规 模高达 62.4 亿美元,而以五轴联动机床、高端数控磨床为代表的高端机床产品严 重依赖进口。2010~2017 年我国出口金属切削机床单价在 350 美元左右,而进口 机床单价在 107929 美元左右,是出口机床的 300 倍以上。2021 年我国机床进口 数量为 10.74 万台,进口金额为 82.4 亿美元,进口机床单价为 7.7 万美元,我国 出口数量为 2843.08 万台,出口金额为 86.55 亿美元,出口机床单价为 304 美元, 出口单价是进口单价 253 倍,出口附加值相对水平仍然较低。

我国机床的可靠性、精度等性能相对国外机床仍有一定差距。机床是一个比较复 杂的机械设备,精度、精度保持性、可靠性等是衡量机床优劣的重要参数。行业 内用“平均无故障时间”(MTBF)来衡量机床的可靠性,也就是机床从一次故障 到下一次故障的平均时间,根据《数控机床装配质量建模与诊断技术研究》数据, 国内机床的 MTBF 在 500~1000 小时居多,而国外同类产品的 MTBF 是国内产品 的 2~4 倍。影响精度保持性的因素包括铸件、装配等基础工作,以及核心零部件 的质量、机床设计等。

国内企业产品系列相对较少,应用场景还需不断拓展。国外龙头企业由于长时间 的技术积淀,其产品系列与应用场景更为广泛,以马扎克为例,其官网中立式加 工中心便具有 12 个产品系列,5 轴加工中心有 13 个产品系列,并且还有激光加 工设备,拥有近 300 款金属切削机床产品,产品线十分健全。国内多数企业产品 系列偏少,其产品的应用场景也相对单一一些,产品使用经验还需要沉淀。随着 近些年国内机床行业的快速成长,以创世纪、海天精工、纽威数控、科德数控等 为代表的领先制造商开始不断推出新产品,下游应用也在持续拓展之中。

高档数控系统是重要的战略资源。数控系统根据其电机类型、加工方式、开放程 度、配套平台等可以分为经济型、标准型和高档型。目前各个发达国家严格管控 甚至禁止对外销售高档数控系统,或者对高档数控系统的部分功能进行限制。举 例来讲,日本发那科的五轴联动数控系统并未对国内企业开放;美国机床会对用户进行定时核查,掌握设备使用情况;日本机床设备在移动位置后,其数控系统 可能会自动锁死;德国数控机床必须上网注册后才能使用。

低档数控系统已经实现国产化替代,但中高档数控系统仍以外资品牌为主。根据 立鼎研究院数据,2019 年我国数控系统市场主要参与者为发那科、广州数控、三 菱电机、西门子、新代、华中数控等,其中发那科市占率高达 39.3%,外资品牌市 占率超过 60%。虽然国内低档数控系统已经实现国产化替代,但外资品牌在中档 数控系统和高档数控系统中的市占率分别约为 70%和 90%。德国西门子、海德汉 等品牌在高档数控系统占有较大的市场,而发那科、三菱等日本数控系统在中档 和中高档系统上占据领先地位。

根据前瞻产业研究院数据,华中数控在国内中高档数控系统市场占有领先,其在 国产中档数控系统中市占率约 30%,而北京凯迪恩和大连大森分为 22%和 14%。 科德数控依靠自己的机床产品,在高档数控系统市场也占有一定市场份额。

我国目前还缺乏机床高性能丝杠导轨的制造能力。由于滚动导轨具有高速、长寿 命、可加预压、安装方便等方面的优点,随着对机床性能及数控化要求的提高, 丝杠导轨在数控机床领域的应用比例正快速提升。滚珠丝杠是一种对材料和加工要求极高的核心部件,全球范围类主要生产制造商有 NSK、THK、SKF 等,CR5 市占率达到约 46%,日本和欧洲滚珠丝杆企业占据了全球约 70%的市场份额。目 前国内滚珠丝杠有价格较低的国产产品,也有精度较高的日本和欧洲等进口产品。 从目前国内主要上市公司的使用情况来看,其机床的丝杠导轨主要采购日本 THK、 台湾上银等品牌。

2.2 国内机床行业格局重塑,国产化进程逐步推进

民营机床企业快速发展,国内机床行业迸发勃勃生机。我国机床早期以国有企业 为主,广为熟知的就是机床“十八罗汉”,2011 年以后我国机床产量开始持续下 滑,直到 2020 年行业开始回暖增长。而在 2011~2020 年之间,国内机床格局发生巨大的变化,2011 年国内机床龙头为沈阳机床,2020 年沈阳机床仅有 13.43 亿收 入体量,并且 2011 年前十大机床企业均为国企,而 2020 年前十大上市公司基本 以民营企业为主,民营企业的市场地位明显提高。民营企业在决策和运营上更加 灵活,产品竞争力逐渐增强,正带动国内机床行业快速发展。

我国机床公司主要位于行业第二梯队,外资企业综合竞争力更强。我国高端数控 机床仍然以进口为主,因此外资企业占据我国的高端市场,也处于行业第一梯队。 国内海天精工、创世纪、国盛智科、科德数控、纽威数控、浙海德曼、拓斯达(埃 弗米)等企业具备一定的技术实力、行业口碑和收入规模,处于行业第二梯队。

我国数控机床集中度有所提升,国内竞争格局逐渐成型。我国数控机床主要上市 公司包括创世纪、秦川机床、海天精工、亚威股份、沈阳机床、合锻智能、日发 精机、国盛智科、华东重机、浙海德曼、宇环数控、华辰装备、科德数控、华东 数控等,同时还有北京精雕、上海拓璞等优秀的非上市公司。根据 MIR 数据,2020 年我国数控金属切削机床市场份额前五名为创世纪、北京精雕、马扎克、津上机 床中国和海天精工,市占率分别为 5%、4%、4%、4%、3%,合计市占率约 24%。 2020 年 CR10 为 0.4%,同比 1.0pct,市场集中度有所提升。外资品牌除了德玛吉 森精机的市场份额略有提升外,均有不同程度下滑。

高端机床仍依赖外资企业,国产化替代正稳步推进。根据前瞻产业研究院数据, 2017年我国中低档数控机床、中档数控机床、高档数控机床的国产化率分别为80%、 60%和 6%,相对于 2011 年分别增长 20pct、20pct 和 5pct,高档数控机床对外资 依赖度较高。2020 年我国金属切削机床国产化率为 68%,相对于 2019 年的 57% 有明显提升,我国机床国产化替代正稳步进行。

政府政策推动行业发展,高端数控机床是重点发展对象。近年来我国政府十分重 视机床行业的发展,并且不断推出相关政策法规推动行业健康成长。2021 年 8 月, 国资委党委召开会议指出,要把科技创新摆在更加突出的位置,推动中央企业主 动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材 料、新能源汽车等加强关键核心技术攻关,努力打造原创技术“策源地”,将工 业母机的战略地位提到了较高的位置。2021 年 12 月,《“十四五”智能制造发展 规划》指出,到 2025 年,智能制造装备的市场满足率要到达 70%,并且提出需要 研发智能立/卧式五轴加工中心、车铣复合加工中心、高精度数控磨床等高端工作 母机。

3 制造业有望底部回升,新兴行业发展提供新动能机床作为比较典型的机械设备,也具备比较明显的周期属性。从历史数据上看, 自 1949 年到 2021 年,我国机床行业已经经历过多轮周期,每轮周期时间在 6~12 年不等,并且 2011 年以前行业上行期时间通常会长于行业下行的时间,2012~2019 年行业总体呈现下滑趋势,行业从 2020 年开始恢复增长。