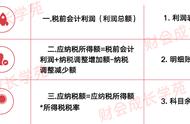

一、广告费和业务宣传费

【政策概述】企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。

【纳税调整】调增↑(可结转以后年度)

【填报附表】A105060;A105000

例外情况:

1)2011年1月1日-2025年12月31日,对化妆品制造或销售、医药制造、饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;

超过部分,准予结转以后纳税年度扣除;

2)烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

二、业务招待费支出

【政策概述】企业发生的与生产经营活动有关的业务招待费支出,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%!

【纳税调整】调增↑

【填报附表】A105000

三、罚金、罚款和被没收财务的损失

【政策概述】罚金、罚款和被没收财物的损失计算应纳税所得额时不得扣除。

【纳税调整】调增↑

【填报附表】A105000

四、税收滞纳金、加收利息

【政策概述】税收滞纳金、加收利息计算应纳税所得额时不得扣除。

【纳税调整】调增↑

【填报附表】A105000

五、赞助支出

【政策概述】不符合规定的赞助支出计算应纳税所得额时不得扣除。

【纳税调整】调增↑

【填报附表】A105000

六、捐赠支出

【政策概述】

企业实际发生的符合条件的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。超过部分准予以后三年内在计算应纳税所得额时结转扣除。

【纳税调整】调增↑(可在三年内结转)

【填报附表】A105070;A105000

例外情况:

2019年1月1日-2025年12月31日,用于目标脱贫地区的扶贫捐赠支出,准予在计算应纳税所得额时据实扣除;