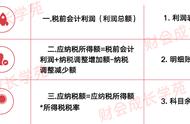

七、不征税收入用于支出所形成的费用

【政策概述】

(1)企业的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;

(2)企业的不征税收入用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

【纳税调整】调增↑

【填报附表】A105040;A105000

八、研发费用

【政策概述】

(1)2022年10月1日—2022年12月31日期间,原适用加计扣除比例为75%的企业,统一提高加计扣除比例至100%。

(2)自2021年1月1日起,制造业企业未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。

(3)自2022年1月1日起,科技型中小企业未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。

(4)其他企业研发费用加计扣除比例为75%。

【纳税调整】调减↓

【填报附表】A107012(手动填写);A107010

2023年,《研发费用加计扣除优惠明细表》(A107012)新增2项内容:

(1)将第50行“加计扣除比例”调整为“加计扣除比例及计算方法”,并相应增加研发费用加计扣除比例及计算方法代码表;

(2)增加第L1行“本年允许加计扣除的研发费用总额”、第L1.1行“第四季度允许加计扣除的研发费用金额”、第L1.2行“前三季度允许加计扣除的研发费用金额”。

举例说明

梅松公司属于非制造企业,2022年全年发生研发费用共计500万元(其中第四季度100万元),假设均未形成无形资产,且满足研发费用加计扣除的其他条件。

则加计扣除部分相关报表填报明细如下: