一年一度的车险到期了,开车的朋友们每年到交保险是时候就开始纠结了,今年保险应该怎么买。原来的续约有没有优惠,都开始为买保险而发愁。说实话“买车容易养车难”,车子到手之后,第一笔大费用就是买保险。很多车主只知道车险一定要买,但对于哪些保险怎么赔、怎么买更划算,了解并不多,今天,就跟大家聊聊车险。

首先、车险的种类主要分为两大类:一是交强险,二是商业险。 交强险是国家强制购买的,这是我国的强制保险,不买不能上路,也是车子最基础的保障。

交强险有一个最大的缺点就是只能赔付他人的损失,自己车辆的维修费、车内人员受伤等,都是不赔的!赔付他人的损失主要包括:因事故造成对方的死伤、医疗费用和财产损失。所以说单纯购买交强险是远远不够的,绝大多数车主除了购买交强险以外还购买商业保险,出险后,首先是由交强险赔付,未赔完的才由商业保险赔。

交强险是我国法律规定机动车必须投保的,目的是为了保证他人基本的救助需要,保持社会稳定。

交强险的保费每年都是怎么收取的!

一般5座以下的小汽车第一年交强险的保费是950元,第二年则是855元,第三年是760元,第四年是665元,第四年以后都是665了,而且这个价格也是全国统一的。虽然交强险是属于强制购买的险种,但是你根据以上的保费幅度计算,如果你的车子连续3年没有发生过交通事故,在第四年购买交强险的时候最高优惠可以到达30%。也算是比较便宜了,但是五座以上的汽车就不一样了,每个年度费用又比这个高了30%。

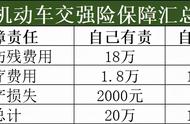

一旦发生了交通事故,根据车主有责与无责,因交强险的费用比较低,所以被保险的金额也是有限的,总计最高20万保额。具体类别保额如下!

大家可以看到,交强险累计最高赔付金额只有20万,保额比较低,只提供了一个基本的保障;而且交强险只能赔偿对方的损失,对自己是没有保障的,所以我们还需要额外购买商业车险来作为补充。而商业险又包含的范围特别广,既有保障己方损失的车损险、车身人员责任险,也有保障第三方损失的三者险等。如果发生重大交通事故,造成第三者严重残疾,去医院要花很多钱。当司机本人没有办法支付巨额的医疗保险费用时,三者险一般是不会先进行赔付的。