一、成本的含义

狭义地讲,成本是企业再生产过程中物化劳动耗费和活劳动中必要劳动耗费的总和。

广义地讲,成本是为获得更大的利益而付出的代价。

(一)成本的经济实质

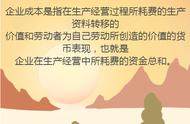

成本的经济实质是指企业生产经营过程中所耗费的物化劳动转移的价值和活劳动中必要劳动所创造的价值的货币表现,即企业在生产经营中所耗费的资金总和。

C=c + v

C:产品成本

c:生产中消耗的生产资料价值

v:劳动者为自己的劳动所创造的价值

(2)成本的经济内容

成本的经济内容——产品成本

工业企业成本开支范围包括下列各项:

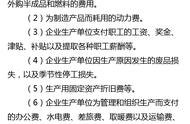

(1)生产经营过程中实际消耗的各种原材料。辅助材料、备用配件、外购半成品、燃料、动力、包装物、低值易耗品的原价和运输装卸、整理等费用。

(2)企业生产单位按国家规定列入成本的职工工资、奖金、津贴、补贴和提取的福利费。

(3)车间房屋建筑物和机器设备的折旧费、租赁费、周转材料等。

(4)其他为组织、管理生产活动所发生的制造费用。

1.1.2 成本的分类

1.按成本产生的因果关系进行分类

2.按成本计入其计算对象的过程进行分类

3.按成本的计算时间进行分类

4.按与业务量的关系进行分类

5.按成本的可控性进行分类

6.按成本与决策的关系进行分类

1.1.3 成本的作用

成本是补偿生产耗费的尺度

成本是综合反映企业工作质量的重要指标

成本是制定产品价格的一项重要因素

成本是企业进行决策的重要依据

1.1.4 成本会计的对象

综合的说:成本会计的对象是指成本会计核算和监督的内容。

具体的说:1.各行业企业经营业务的成本

2.经营管理费用

3.各种专项成本

5、 成本会计的职能

成本会计的职能是指成本会计在经济管理中的功能。成本会计作为会计的一个重要分支,具有反映和监督两大基本职能。同时包括

1.成本预测

2.成本决策

3.成本计划

4.成本控制

5.成本核算

6.成本分析

7.成本考核

等七大职能。

2.第二节

成本会计工作的组织

一、确定成本会计工作组织

成本会计工作的组织,应包括成本会计工作应遵守的法规制度,机构的设置,人员的配备及其职责、权限,以及成本会计工作的组织形式等内容。

1.成本会计的基础

2.成本会计工作组织的原则

3.成本会计工作的组织

4.确定成本会计工作的分工

二、划分成本控制职责范围

为了明确成本责任,按成本责任归属考核成本控制的业绩,应科学地划分企业内部各部门对成本控制的责任范围,即建立成本中心。

三、制定内部成本会计制度

成本会计制度是对组织和处理成本会计工作所作的规范,是会计制度的组成部分。