由于餐饮企业菜肴制成品品种繁多、数量零星,同时,制作菜肴所用的主料辅料品目庞杂,这就决定了餐饮企业成本核算与其他行业的不同。在进行餐饮企业原材料成本核算的时候,我们必须要搞清楚如下四大问题:

1. 菜肴制成品原材料成本构成包括哪些?

饮食制品的原材料成本包括所耗用的所有原材料,即组成饮食制品的主料、配料和调味品三大类。也即菜肴制成品原料成本=主料成本十配料成本十调味品成本。

在价值构成上,三种材料的成本包括原材料的买价、运杂费、仓储费用以及相关税金等。餐饮企业原材料价值构成上与其他所有企业都是一样的,因为都是遵循的企业会计准则第1号--存货 第六条 存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

2. 菜肴制成品成本核算中毛料、净料分别是什么意思?

未加工处理的原料称为毛料;加工处理后的原料称为净料。也即,净料是指加工处理后的原材料。净料成本也称为生料成本、半制成品成本,菜谱主料、配料的标准投料量通常都以净料量计算,所以计算产品成本的第一点是计算各种净料的成本。

净料数量=毛料数量-次料数量-下脚数量

净料单价=净料价值/净料数量

3. 什么是净料率?

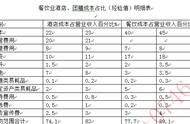

净料率是指一些蔬菜、海鲜、鱼类等的出品率。比如1斤虾仁的净料率是在80%、水发海参的净料率在80%、整条的三纹鱼的净料率在46%、茄子的净料率是在80%、西兰花的净料率在70%、青椒的净料率在80%、青笋的净料率40%等。

这些净料率都是要在餐饮企业的日常经营活动中计算出来的,比如1斤虾仁来的时候是冰冻的,但是解冻后是0.8斤,这就说明虾仁的净料率为80%。

4. 调味品用于所有菜肴,成本如何分配?

调味品是餐饮制品不可缺少的部分,它的成本是产品成本的一部分。虽然在单个产品中,调味品用量极少、调味品成本所占的比重不高,但是,从整体情况来看,对调味品的正确核算也是必须的,它是有助于企业分析成本、降低成本的。

调味品分为单一调味品和复合调味品,单一调味品是只有一种味道的调味品,复合调味品是把某些单一调味品按比例配合,加工合成具有多种味道的调味品。复合调味品单位成本的计算公式为:复合调味品单位成本=(调味品1成本+调味品2成本+…)/复合调味品总重量

餐饮产品的生产方式有两种类型,即单件生产和成批生产。而餐饮产品里的调味品则依其生产方式的不同而不同。如果为单件生产,核算时先要把各种惯用的调味品的用量估计下来,然后根据其进价,分别计算出各调料品的成本,并逐一相加。其计算公式如下:

单件调味成本=用料1用量×单价十用料2用量×单价十…

如果为成批生产,其计算公式如下:

单个菜肴应分摊的调味品成本=成批生产调味品成本/制成菜肴数

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!