图/视觉中国

这也是为什么ZARA的设计中心总部在西班牙本土,生产中心多数在周边的西班牙、葡萄牙、摩洛哥等的原因,而不像多数制造业那样,把工厂更多安在成本更低的中国和东南亚等地。

所有人都围绕一个共同目标组织资源:快速出货。每个国家的买手团队从总部选款,36小时内空运到欧洲门店,48小时内空运到全球门店。

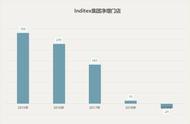

不过在向海生看来,ZARA不重视中国市场,也与中国市场份额不高有关,从而形成恶性循环。2019财年ZARA母公司Inditex财报显示,其60%收入来自欧洲,其中西班牙本土占据15.7%,而美国市场为15.8%,包括中日韩的亚洲及其他地区占比22.5%。多位人士分析,其中国市场的贡献率也就是在10个点左右。

相比之下,靠中国市场迎来第二春的优衣库,则尝到本土化的甜头。接近优衣库的人士透露,“日本高层给予中国区负责人潘宁足够的信任和放权,新零售的线上线下玩法甚至引领日本本土市场。早期门店运营端还有日本高层,现在基本是中国本土团队在做,总部只提供产品端支持。”

程伟雄不完全赞同优衣库的“放权”一说,他认为中日同属于孔儒文化圈,对亚洲用户的理解趋同,因此在推广、版型上容易贴近中国市场。反过来,优衣库在欧美市场也遭遇重重挑战。

一个典型的本土化策略是品牌营销打法,优衣库喜欢请明星,擅长推跨界合作的IP款、联名款,让基础款添上新鲜感。但ZARA多年来一直坚持门店广告策略,让门店橱窗成为最好的广告。

在向海生看来,这与东西方消费者的喜好差异有关,“西方整体审美高于中国,用户不在乎营销,更多靠自己的判断和喜好选购,ZARA发家于欧洲,对这种运作方式和当地消费者习惯有路径依赖,但东方消费者很吃广告这套玩法,也在乎品牌背后的标签和面子。”

程伟雄倒是很看好橱窗设计的广告模式,他甚至吐槽很多中国品牌“天天打广告,导致产品价格泡沫化”。不过他同时也称道了优衣库的IP文化,比如通过与面辅料公司直接合作,推出摇粒绒、薄羽绒等产品,成为行业效仿的标杆案例。

如果说本土化还可以靠策略调整,那么创意缺失则是ZARA很难弥补的短板。

快时尚有两点“快”,一是快速跟上流行趋势,二是快速生产送货到门店,前者考察时尚敏锐度,后者考察柔性供应链。

向海生发现,ZARA每年有30%左右紧跟流行趋势,剩下60%-70%还是时尚基础款,而他所在的品牌几年前就实现了50%的流行款占比。“在追逐时尚潮流元素上,我们觉得ZARA不够大胆,颠覆潮流的创新太少。”他很佩服优衣库,卖基础款也能跟随趋势。比如推出的丹宁(牛仔)系列、运动系列都颇受欢迎。

图/视觉中国

时装行业讲究感性创意,但有业内人士担心,ZARA母公司的新任CEO Carlos Vrespo虽然擅长运营和数字化,但缺少服装行业的敏锐度,“这样的人能守业,很难变革。”

线上化,ZARA的救命稻草?

目前看,电商及全渠道成了ZARA转型的重点。

母公司Inditex没有想象中那么丧。在宣布关闭全球13%-16%门店同时,其还推出新一轮砸钱计划,预计2020-2022年,将投资10亿欧元发力线上,并准备再砸17亿欧元,升级线上线下联动的集成商店平台。

Inditex发力电商早有征兆。早在2017财年其销售额告别两位数增速时,电商渠道就成为一匹黑马,贡献的销售额增速达41%,不过在总收入中的占比仅有10%。

而在受疫情重创的2020财年一季度,在线销售同比增长50%,这给Inditex带来更高的期待,甚至不惜许上目标:到2022年旗下所有品牌的线上渠道收入贡献达25%以上。而2019财年这一比例仅为14%,这意味着Inditex希望借力数字化改革,帮助集团实现每年4%-6%的销售增长。

图/视觉中国

至于还在“观察期”的新任CEO的Carlos Vrespo,此前的角色是COO,他是集团数字化战略的关键人物,2019年换帅被认为会加速实现电商目标。

实际上,在电商业态发达的中国,ZARA早在2012年就推出网上商店。当时ZARA为中国用户专门设计了一个网站,线上线下价格一致,可以选择送货上门或门店自提,但沟通比较费劲,需要通过电话或邮件联系客服。

向海生回忆说,两三年前ZARA开始在中国砸钱做线上,比如2018年天猫超级品牌日破天荒邀请流量明星周冬雨和吴磊,“可能发现投资回报不高,后来就不搞了。”

向海生还发现,到2019年,ZARA对入驻5年的天猫渠道依赖性降低,转而发力推自己的App,“但中国用户抖音都用不过来,更何况是某个服饰品牌的App呢?”

他这样评价同行:相比欧洲对手,ZARA的数字化还不错;但相比中国公司,还是中等水平。“中国的电商环境很成熟,但全球线上线下、物流水平都参差不齐,ZARA要在全球范围做全渠道,挑战就大得多。”

除了服饰主营业务发力全渠道外,ZARA也没闲着,陆续开辟了多条业务线。

比如在美妆领域,ZARA于2019年2月在中国市场上线全新彩妆系列,号称为亚洲女性打造的平价彩妆,且仅在品牌官网和天猫旗舰店销售。此外,ZARA还扩大香水产品线,与高端香氛品牌推出合作款系列,2019年8月,ZARA首次推出个性化定制服务,涉及28款单品。

时装行业跨界并不罕见,H&M早在2015年就推出彩妆品牌H&M Beauty,ZARA的兄弟品牌Bershka也在2017年推出美妆系列Beauty by Bershka,但都反响平平,落后几年的ZARA恐怕也难逃命运。

ZARA在中国市场的低谷现状,是快时尚行业近年来的缩影。原来崇尚时尚的风气,已被更大众化的运动风和更小众的潮流风取代。

在向海生看来,运动风是顺应国民注重健康的大趋势,潮流风则是满足不同年轻人的个性化需求,“很多品牌从无到有地冒出来,但也只是8亿、10亿的销售规模,市场有限。”

当下服饰行业的一个趋势是小而美的公司走入主流,大而全的公司反而规模在缩减,后者如拉夏贝尔、美特斯邦威、森马等。“品牌要有特色化,如果做大众款,就要有足够的成本和价格优势;如果做功能性、时尚类的,就要有差异化。”

图/视觉中国

不过,程伟雄更看重的是品牌的可延续性。“中国服饰品牌最大的短板,在于创始人的价值观和使命感,很多老板为了生活创业,稍微成功了就玩跨界,(对行业)没有足够的敬畏。”

回归到ZARA身上,这家57年历史的服饰企业,也许正在中国经历低谷徘徊,但它身上关于把时装普及到大众的理念和坚持,依然值得挖掘和思考。

(注:应采访对象要求,向海生、钱明子为化名)