契税的纳税义务人及征税范围

纳税义务人

在境内转移土地、房屋权属,“承受”土地、房屋权属的单位和个人。

征税范围

土地使用权出让

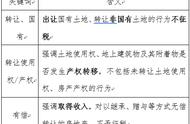

土地使用权转让

包括:土地使用权的出售、赠与、互换。

以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属的,征税。

不包括:土地承包经营权和土地经营权的转移。

房屋买卖

以下行为应征税:

房产抵债、实物交换房屋、房产投资(入股)。

买房拆料或翻建新房。

单位、个人以房屋、土地以外的资产增资,相应扩大其在被投资公司的股权持有比例,无论被投资公司是否变更工商登记,其房屋、土地权属不发生转移,不征收契税。

以下房产投资入股行为,免征契税。

以自有房产作股投入本人独资经营的企业(个人独资企业)。

个体工商户的经营者将其个人名下的房屋、土地权属转移至个体工商户名下,或个体工商户将其名下的房屋、土地权属转回原经营者个人名下。

合伙企业的合伙人将其名下的房屋、土地权属转移至合伙企业名下,或合伙企业将其名下的房屋、土地权属转回原合伙人名下。

房屋赠与

以下情形应视同赠与,缴纳契税。

以获奖方式取得房屋产权。

非法定继承人承受死者生前的土地房屋权属。

法定继承(例如夫妻、直系亲属)的情形免征契税。其他的所有非法定继承(例如以遗嘱的形式赠与给非法定继承人),都应缴纳契税。

房屋互换:支付差价一方缴纳契税。

下列情形发生土地、房屋权属转移的,承受方应当缴纳契税:

因共有不动产份额变化的。

因共有人增加或者减少的。

因人民法院、仲裁委员会的生效法律文书或者监察机关出具的监察文书等因素,发生土地、房屋权属转移的。

,