增值税是以商品和劳务在流转过程中产生的增值额为征税对象而征税的一种流转税。我国现行增值税的基本规范是2017年11月19日国务院令第691号公布的《中华人民共和国增值税暂行条例》(以下简称《增值税暂行条例》)。

2018年4月4日,财政部、国家税务总局发布财税【2018】32号文件,决定自2018年5月1日开始,纳税人发生增值税应税销售行为或者进口货物时,原适用17%和11%税率的,税率分别调整为16%、10%;纳税人购进农产品,原适用11%扣除率的,扣除率调整为10%。

2019年3月20日,财政部、国家税务总局、海关总署联合发布 2019 年第 39 号公告,规定:为实施更大规模减税,深化增值税改革,2019年4月1日起,国务院决定将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%;保持6%一档的税率不变。

以上两次降低增值税税率后,国务院并没有对增值税条例进行相应修改,所以我国的增值税基本法规依然是2017年的《中华人民共和国增值税暂行条例》。根据最新消息,按照财政部发布的2019年财政部立法工作安排,增值税立法起草工作将力争在2019年内完成,并及时上报国务院。

《增值税暂行条例》及其实施细则规定了增值税的征税范围,但是没有明确规定税目。在本文中,我之所以使用了税目这个概念,是基于这样一种认识:首先,税目本身也就是征税范围,用税目表示征税范围无可厚非,实务中也有这种说法;其次,增值税形式上没有税目,实质上是有税目的,这些税目在税法中表述为征税范围。本文使用税目概念,等同于条例和细则中的征税范围概念。

增值税税目

增值税一级税目一共有5个,包括销售或者进口货物、销售劳务、销售服务、销售无形资产、销售不动产。

销售或者进口货物、销售劳务为“营改增”之前的增值税征税范围。其中销售劳务即为原增值税条例所说的“加工、修理修配劳务”。销售服务,本质上也是销售劳务,之所以另取名目,主要是为了和营改增之前的“加工、修理修配劳务”相区别。至于销售无形资产和销售不动产,属于内容比较单一的税目。

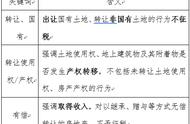

销售或者进口货物及其子税目

释义:

销售或者进口货物,一直是增值税的传统领地。货物是指有形动产,包括电力、热力和气体在内。销售货物是指有偿转让货物的所有权。“有偿”不仅指从购买方取得货币,还包括取得货物或其他经济利益。进口货物则是指从境外输入有形动产。

税目及子税目:

销售或者进口货物,子税目有2个,分别为销售货物和进口货物。

税率: