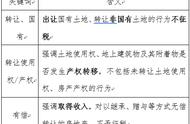

销售劳务及其子税目

释义:

销售劳务是指纳税人提供加工和修理修配劳务。加工是指纳税人受托加工货物,即由委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务。修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。销售劳务指的是有偿提供加工和修理修配劳务,单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务不包括在内。

税目及子税目:

销售劳务税目下,可以分解为提供加工劳务和提供修理修配劳务2个子税目。

税率:

纳税提供加工和修理修配劳务,税率为13%。

销售服务及其子税目

销售服务包括交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务7个服务类型,可以理解为就是销售服务的7个子税目。

(一)交通运输服务

交通运输服务,是指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务4个二级子税目。

(二)邮政服务

邮政服务,是指中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。包括邮政普遍服务、邮政特殊服务和其他邮政服务。