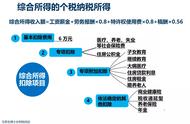

如果选择劳务报酬方式结算费用,需要缴纳3%(疫情期间1%)的增值税,12%附加税(以市区为例),用人单位需要按照以下《劳务报酬所得税税率表》预扣预缴个人所得税。

劳务报酬应纳税所得额为不含税收入扣除税金及附加(不包括增值税),扣除基础费用(每次收入低于4000元的,按照800元扣除,超过4000元的,按20%扣除)。

以月收入为30000元(不含税)为例,单位需要代扣代缴个税为:(30000-30000*3%*12%)*(1-20%)*30%-2000=5174.08元。

需要注意,劳务报酬所得需要并入综合所得,进行年度汇算清缴。

案例分享

我们以办理了年度汇算清缴,计算一下月收入1万元,2万元,3万元(劳务报酬所得情况下实际为含税收入)以工资薪金结算和以劳务报酬结算个人实际需要缴纳税款。

月收入1万元: