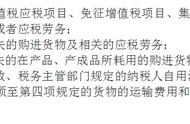

低值易耗品很少有计提存货跌价准备,我们先来了解一下低值易耗品涉及的一般会计业务。

低值易耗品属于资产类,为“周转材料—低值易耗品”二级科目。低值易耗品是指单项价值在规定限额以下或使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。

低值易耗品在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能有残值,由于价值低,使用期限短而采用简便的方法将其价值摊入产品成本。

低值易耗品摊销的主要方法有:一次摊销法、分期摊销法、五五摊销法、净值摊销法。

1.一次摊销法;

一次摊销法是指领用低值易耗品时,将其价值全部一次转入产品成本的方法。这种方法适用于价值低、使用期限短,或易于破损的物品如玻璃器皿等。采用这种方法摊销低值易耗品价值时,其最高单价和适用品种必须严格控制,否则会影响各期产品成本负担,以及影响在用低值易耗品的管理,防止损失浪费。

2.分期摊销法;

分期摊销法是根据领用低值易耗品的原值和预计使用期限计算的每月平均摊销额,将其价值分月摊入产品成本的方法。摊销期一般不应超过一年。这种方法适用于期限较长、单位价值较高,或一次领用数量较多的低值易耗品。

3.五五摊销法;

五五摊销法亦称五成摊销法,就是在低值易耗品领用时先摊销其价值的50%(五成),报废时再摊销其价值的50%(扣除残值)的方法。采用这种方法,低值易耗品报废以前在账面上一直保留其价值的一半,表明在使用中的低值易耗品占用着一部分资金,有利于对实物的使用进行管理,防止出现大量的账外物资。这一方法适用于每月领用数和报废数比较均衡的低值易耗品,如果一次领用的低值易耗品数量很大,为了均衡产品成本负担,也可将其摊销额先列入待摊费用,而后分期摊入产品成本。

4.净值摊销法。

净值摊销法是根据使用部门、单位当期结存的在用低值易耗品净值和规定的月摊销率(一般为10%),计算每月摊销额而计入产品成本的方法。在用低值易耗品的净值是在用低值易耗品的计划成本减去累计摊销额后的余额。采用这种摊销方法,从单项低值易耗品来看,其各期的摊销额随着使用期间的推移,摊余价值的递减而逐期递减。在它报废前会保留一部分未摊销的价值,这样有利于对在用低值易耗品的管理和监督。对比五五摊销法,其产品成本负担比较合理。因此,这种方法适用于种类复杂、数量多、难于按件计算摊销额的低值易耗品。

低值易耗品费用的摊销分配,通常是通过编制“低值易耗品摊销分配表”。摊销分配时,应根据不同的使用部门、用途等记入“生产成本”、“制造费用”、“管理费用”等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

低值易耗品的账务处理:

企业应当设置“周转材料—低值易耗品”科目。

低值易耗品等企业的周转材料符合存货定义和条件的,按照使用次数分次计入成本费用。金额较小的,可在领用时一次计入成本费用,以简化核算,但为加强实物管理,应当在备查簿上进行登记。

采用分次摊销法摊销低值易耗品,低值易耗品在领用时摊销其账面价值的单次平均摊销额。分次摊销法适用于可供多次反复使用的低值易耗品。

在采用分次摊销法的情况下,需要单独设置“周转材料—低值易耗品—在用”、“周转材料—低值易耗品—在库”和“周转材料—低值易耗品—摊销”明细科目。

如果你企业有存在低值易耗品长期未领用,长期挂账未摊销的情况时,也可作会计处理:

借:以前年度损益调整

贷:低值易耗品

借:利润分配——未分配利润

贷:以前年度损益调整

以上低值易耗品的业务,一般情况下,确实不涉及有计提跌价准备,但低值易耗品也属于存货范畴,期末资产负债表日,企业认为需要对其计提存货跌价准备时,企业应当有充足理由,并证明该项低值易耗品的可变现净值低于其成本。

。

,