低值易耗品指不能作为固定资产的各种用具物品,如工具、管理用具、玻璃器皿,以及在经营过程中周转使用的包装容器等。其特点是能够多次使用、逐渐转移其价值但仍保持原有形态且不确认为固定资产。一些纳税人在低值易耗品摊销的会计与税务处理上往往出错。

会计处理

根据《企业会计准则第1号——存货》第二十条规定,企业应当采用一次转销法或者五五摊销法对低值易耗品和包装物进行摊销,计入相关资产的成本或者当期损益。

1.一次转销法。在领用时,按低值易耗品账面价值摊入有关的成本费用,借记“制造费用”、“管理费用”等科目,贷记“低值易耗品”科目。

2.五五摊销法。可按“低值易耗品(在库)”、“低值易耗品(在用)”和“低值易耗品(摊销)”进行明细核算。领用时,借记“低值易耗品(在用)”科目,贷记“低值易耗品(在库)”科目;摊销时,按低值易耗品账面价值的50%,借记“制造费用”、“管理费用”等科目,贷记“低值易耗品(摊销)”科目;报废时,按低值易耗品账面价值,借记“制造费用”、“管理费用”等科目,贷记“低值易耗品(摊销)”科目。如果低值易耗品已经发生毁损、遗失等,不能继续使用的,应将其账面价值,全部转入当期成本、费用。

税务处理

1.明确划分标准。企业所得税法实施条例第五十七条规定,企业所得税法第十一条所称固定资产,指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。《企业会计准则第4号——固定资产》规定,固定资产指同时具有下列特征的有形资产:(1)为生产商品提供劳务、出租或经营管理而持有的;(2)使用寿命超过一个会计年度。为此,企业应根据国家政策规定,结合自身实际情况,制定具体标准,明确划分固定资产与低值易耗品界限,通过制定低值易耗品分类目录等形式,进行规范管理。

2.规范列支渠道。《国家税务总局关于企业工资、薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定,对企业所得税法实施条例第四十条规定的企业职工福利费,包括以下内容:(一)尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资、薪金、社会保险费、住房公积金、劳务费等。因此,企业应规范低值易耗品的税前列支渠道,按照配比原则,管理部门领用的计入管理费用,生产车间领用的计入制造费用,福利部门领用的计入职工福利费等。

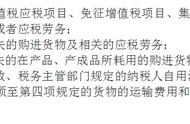

3.准确计算增值税。增值税暂行条例第十条规定,下列项目的进项税额不得从销项税额中抵扣:(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;(二)非正常损失的购进货物及相关的应税劳务;(三)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务;(四)国务院财政、税务主管部门规定的纳税人自用消费品;(五)本条第一项至第四项规定的货物的运输费用和销售免税货物的运输费用。同时,增值税暂行条例实施细则第二十一条规定,增值税暂行条例第十条第一项所称购进货物,不包括既用于增值税应税项目(不含免征增值税项目)也用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的固定资产。前款所称固定资产,指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。为此,企业应按照税收政策规定,准确计算低值易耗品所对应的增值税进项税额抵扣与转出。

案例分析

丙公司是一家从事货物加工业务的增值税一般纳税人。丙公司2013年7月1日购进电风扇30台,不含税单价每台100元;电饭煲3个,不含税单价每个200元;企业取得增值税专用发票。2013年8月12日,生产车间领用电风扇15台,公司管理部门领用电风扇9台,食堂领用电风扇6台,食堂领用电饭煲3个。假定企业暂不考虑低值易耗品的残料价值。

2013年7月1日,丙公司购进上述低值易耗品,因电饭煲由食堂直接领用,其增值税进项税额不能抵扣,应计入低值易耗品:3×200×117%=702(元);电风扇购进时,尚不能明确使用部门,增值税进项税额510元(30×100×17%)可暂予抵扣,计入低值易耗品30×100=3000(元)。低值易耗品入账金额为702+3000=3702(元)。如采用五五摊销法,直接计入低值易耗品(在库)科目。

借:低值易耗品 3702

应交税费——应交增值税(进项税额) 510

贷:银行存款 4212。

企业根据实际情况,对低值易耗品摊销可选择使用一次转销或五五摊销的方法。

选用一次转销法:在领用时,将其全部价值摊入有关的成本费用。

2013年8月12日,食堂领用电饭煲,应计入702元;食堂领用电风扇,因用于集体福利,其增值税进项税额102元(6×100×17%)应予转出,计入职工福利费702+6×100+102=1404(元)。管理部门领用计入管理费用9×100=900(元);生产车间领用计入制造费用15×100=1500(元)。

借:管理费用 900

制造费用 1500

应付职工薪酬——职工福利 1404

贷:低值易耗品 3702

应交税费——应交增值税(进项税额转出) 102。

选用五五摊销法:

领用时,2013年8月12日,食堂领用电风扇,因用于集体福利,其增值税进项税转出102元计入低值易耗品,低值易耗品为3702+102=3804(元)。

借:低值易耗品(在用) 3804

贷:低值易耗品(在库) 3702

应交税费——应交增值税(进项税额转出) 102。

摊销时,按账面价值的50%摊销进对应的科目。

借:管理费用 450

制造费用 750

应付职工薪酬——职工福利 702

贷:低值易耗品(摊销) 1902。

报废时,按其账面价值,摊销进对应的科目。

借:管理费用 450

制造费用 750

应付职工薪酬——职工福利 702

贷:低值易耗品(摊销) 1902。

执行《小企业会计准则》的小企业,根据《小企业会计准则》第十三条规定,小企业对于周转材料(含低值易耗品),采用一次转销法进行会计处理,在领用时,按其成本计入生产成本或当期损益;金额较大的周转材料,也可以采用分次摊销法进行会计处理。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!