增额终身寿险是多么简单的一款保险理财产品。就这,很多没有良心的保险业务员能玩多N多花样。如果你仅仅凭借我和他是熟人,他不会坑我的理念。那你很有可能被割韭菜。因为这个保险业务员可能也是被保险公司给忽悠了,他也是在不知情的情况下坑你的(具体请参考去年某平保险公司鸭无油医疗险事件)。但不管是有意还是无意,承担重大经济损失的都是客户。

某保险公司医疗险事件

在这里我先说几个保险业务员卖增额终身寿险的话术,看看你们能听懂不?

1:我们这款增额终身寿险,保额每年都是3.5%复利递增,你看合同里面都写着呢!

2:我们这款增额终身寿险的现金价值,后期每年都是3.5%复利递增。

各位手机前网友,这两句话是什么意思你们明白吗?非专业人士是搞不明白的。有效保额利率,现金价值增长率,保单真实收益率,预定利率。这都是增额终身寿险中所涵盖不得。今天的文章不是给你们科普这些概念的,如果想了解这些概念具体是什么意思,可以看我之前录制的视频。

今天科普的主要内容就是告诉你们,我们买增额终身寿险最核心的关注点是:保单真实收益率。下面我用两款增额终身寿险为大家做个对比图,教会大家如何计算你买增额终身寿险的真实收益率。我看到有些保险自媒体博主教大家用exlse表格计算复利收益,还得用台电脑,没电脑你都算不了。说实话,这种办法太老化了,你们直接微信小程序里面搜索下,复利计算器不就行了吗。

进入正题:这两款增额终身寿险分别是线下某平保险公司的一款增额终身寿险,和互联网增额终身寿险某多多3号。这两款增额终身寿险的有效保额都是每年以3.5%复利递增(文章中不讲)。而且现金价值后期也是每年按照3.5%复利递增(文章中不讲)。但即使这样,他们的保单真实收益率就一样了吗?我告诉你们,天差地别。

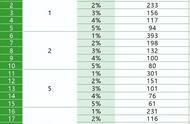

我们以41岁女性为例,每年交费10万元。连续交费5年。要知道,我们买增额终身寿险,主要目的就是为了将来使用这笔钱,不管你的用途是什么,这笔钱肯定是要退保,那么现金价值就是你退保当年的收益了,所以现金价值越高越好。通过对比图我们可以看到,线下某平保险公司的这款增额终身寿险,除了保单第6年到保单第8年这三年期间比线上的这款增额终身寿险多之外,其他年份都是被线上的某多多3号增额终身寿险给摁到地上暴揍。比如保单第10年,线上的某多多3号增额终身寿险给到客户的钱,就比线下某平保险公司的增额终身寿险高了78553元。其他年份差距就更大了,你们自己看对比图吧。