2.收入何时确认

①企业已将商品所有权上的主要风险和报酬转移给购货方;

②企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;

③与交易相关的经济利益很可能流入企业;

④相关的收入和成本能够可靠地计量。

一发出货物收到物流公司返还的快递单号,意味风险和报酬全部转移,虽然存在比传统行业退货率高(电商销售存在往往附带着7天无理由退换的销售条件),但大型电商退货率会保持在一个合理水平,未来随着监管的加强,退货率不会居高不下,据此,满足收入的4个条件,此时可以在流程c实现对收入的确认。

在互联网时代,因为现金流的重要性,按照实质重于形式的原则,互联网按款项收讫作为收入确认更加稳健,按权责发生制确认收入会在实操中会有不合理一面,但权责发生制原则不能违背,故大家在实操中灵活运用。但不论是先付款后发货还是收验货后再付款均需要以买家验货作为基本前提条件作为收入确认依据,本课件以发出货物且实际收到款项作为收入的确认时点。

3.收入的账务处理

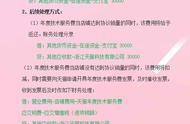

买家先预付货款情形

借:其他货币资金

贷:预收账款

借:发出商品

贷:库存商品

验货合格后确认收入实现时

借:预收账款

贷:主营业务收入 -商品

主营业务收入 -运费(快递费)

应交税费-应交增值税(销项税额)

借:主营业务成本

贷:发出商品

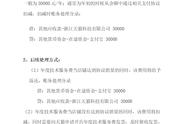

买家先收验货再付款情形

买家提交订单时,无需做账务处理

卖家发货时

借:发出商品

贷:库存商品

买家验货合格后且平台将货款划拨至卖家账户确认收入实现时

借:其他货币资金

贷:主营业务收入 -商品

主营业务收入 -运费(快递费)

应交税费-应交增值税(销项税额)

借:主营业务成本

贷:发出商品

4.账务处理应注意的事项

电商模式下资金不是直接在银行账户之间转移,而是多了一个第三方支付平台,如支付宝、财付通等,如购货方将其银行存款转移到支付宝账户购货,然后商家发货,经购货方确认后,通知支付宝付款,所以不用银行存款,用其他货币资金科目。

电子商务一般不会出现交易成功但拖欠货款甚至不能收回的情况,因为第三方交易平台的存在就是为了规避卖方付款后无法收到货物的风险及卖方发货后无法收到客户货款的风险,由此看来,没有必要继续设置“应收账款”和“坏账准备”账户。

电子商务企业销售货物时,向购买方代收的快递费用,无论会计如何核算,均应按价外费用缴纳增值税。

3)B2B模式会计核算要点