图片来源:21世纪经济报道

前段时间,21数据新闻实验室发布“2020年城市GDP百强榜”,有23个城市跻身“百亿俱乐部”,今年新增泉州、济南、合肥、南通、西安、福州6城。

这份榜单中有不少城市,不光经济增长快,人口增长也十分明显,足以可见城市发展活力。

按城区常住人口统计,上海、北京、广州、深圳、重庆为超大城市,成都、杭州、武汉、南京为特大城市,苏州城区常住人口也有500万。

所以说,不光北上广深,很多像武汉、南京、郑州、合肥等等不少城市都自带光芒、潜力无限。

如上笔者举例武汉、长沙、郑州、福州、合肥、济南等城市,都是城市GDP“百亿俱乐部”中一员,同时还是省会城市,这些城市在经济实力强,人口年轻化,也是餐饮创业的沃土。

2020年末,广东粤港澳大湾区研究院联合21世纪经济研究院发布了《2020年中国296个城市营商环境报告》。报告显示,深圳、上海、北京、广州四大一线城市营商环境排名中国前四,重庆、成都、杭州、南京、长沙、武汉位居第五名至第十名。

不同的城市都有自己的优势和短板,像北上广深创新创业活跃,但是经营成本太高,是大多数人难以望其项背的。

报告中也有不少城市排列靠前,其中,长沙在全国城市营商环境排名中位列第9,其营商环境经验值得关注。这主要源于长沙创新创业活跃度高、投资吸引力大、商务成本低、社会服务好。

而且十四五规划中提到关于“强省会”,“发展壮大城市群”等相关内容,都在透露出很多城市的“吃喝玩乐”大消费将迎来大升级,大发展,大机会。

相信未来餐饮浪潮中,一定是从口味普适性高和品类最丰富的城市开始,而那些品牌势能高、离资本最近的城市更容易成功。

02 餐饮资本也在下沉

14亿人口中,一二线城市只占两成而已,剩下的广袤红利都在下沉市场。

过去资本只会关注一线城市里的头部品牌,因为这些距离资本最近,享有较高的关注度,而且模式跑通,更利于资本变现。

可近两年你仔细观察发现,不光是餐饮渠道在下沉,就连资本也在做“下沉”。

喜茶就是很好的例子,从江门市发家的新中式茶饮,获得资本倾注,开启进攻一线城市高举高打的战略扩展。

巴奴在河南郑州起步,经过20年的深耕,目前已然*进火锅前三强,去年获得番茄资本近亿元的融资。在没向北京、上海扩张之前,它也是个区域火锅品牌。

茶颜悦色在湖南长沙发家,成为长沙的品类霸主,间接获得“阿里”青睐,大额融资后开始向武汉、常德城市发展。

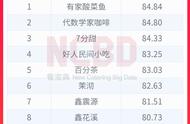

图片来源:古茗官网

在去年获得融资的餐饮品牌中,有苏州发家的7分甜、台州发家的古茗、郑州起步的锅圈食汇、山西太原的懒熊火锅超市等品牌,它们并非都诞生在一线城市,却获得优质资本的关注。

更有杭州的一鸣真鲜奶吧,以浙江为主要战场,就算没有资本关注,也从未融过资,但已经成功A股上市。

这里例子,都在证明资本也在做下沉,它们寻找优秀餐饮项目并非只看重一线城市的 “出身”。

实际上,很多区域品牌即便没有在一线城市发家,也能把品牌树立起来,从而获得资本青睐,发展至全国,或是登上股票市场,成就造富传奇。

所以说:“英雄不问出处,建功无谓战场”。

结语餐饮创业,从来都不是一件简单的事情,无论是一线城市也好,还是二三线城市也罢,重要的是品牌力的构建、供应链搭建、企业内功的打磨。

中国的连锁餐饮品牌仅占市场的20%,剩下80%的中小品牌发展潜力巨大,它们或许潜藏在区域城市里。(包括自营和加盟)

眼光身段放下来,更加接地气点,才能发现更多机会和项目。

资料参考:

1、成就华莱士12000家门店的福州小餐饮连锁模式!/餐饮O2O

2、串串火锅不行了?这个品牌宣布年内要突破1000店规模!/红餐网

3、餐饮新一线城市之争:深重争霸,长沙崛起,杭州沦为路人甲/餐饮O2O

4、九多肉多:单店日均销过万,扎根下沉市场的河南卤味之王/第三只眼看零售

5、福州人搞餐馆有多牛?说了吓死你!这些品牌原来都是本地的!

/福州坊巷

6、从臭豆腐到零售特产,黑色经典如何打造自己的“美食国度”/富农园

注:门店数据采集于餐眼小程序、品牌官网和公开数据,与实际数量存在一定偏差,数据截止于2021/5/10

来源:红餐网侵权请联系删除

,