在根据审核后的原始凭证和记账凭证进行账簿记录的过程中,由于种种原因,不可避免地会发生各种各样的错误。在通过以上方法查找出错账时,为了防止非法改账,应按规定的方法进行更正。更正错账的方法主要有以下三种。

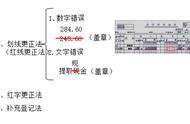

1.划线更正法

划线更正法,又称红线更正法。这种方法主要适用于:在每月结账前,发现账簿记录中的文字或数字有错误,而其所依据的记账凭证没有错误,即纯属记账时笔误或计算错误。

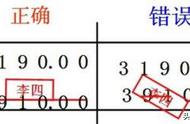

划线更正法的具体操作方法是:将错误的文字或数字用一条红色横线予以注销,但必须使原有文字或数字清晰可认,以备查阅;然后,在划线文字或数字的上方用蓝字或黑字将正确的文字或数字填写在同一行的上方位置,并由更正人员在更正处签章,以明确责任。

采用这种方法更正错账时应注意:对于文字差错,只划去错误的文字,并相应地予以更正,而不必将全部文字划去;对于数字差错,应将错误的数额全部划去,而不能只划去错误数额中的个别数字。例如,将“1343”误记为“1334”,应在“1334”上划一条红线(不能只划其中的“34”),然后在“1334”的上方填写正确的数字“1343”。

2.红字更正法

红字更正法,又称红字冲销法。它是用红字冲销原有记录后再予以更正的方法,主要适用于以下两种情况。

(1)根据记账凭证记账以后,发现记账凭证中的应借、应贷会计科目或记账方向有错误,而账簿记录与记账凭证是相吻合的。其更正的方法是:首先用红字金额填制一张与原错误记账凭证内容完全一致的记账凭证,并据以用红字登记入账,以冲销原错误记录;然后,再用蓝字填制一张正确的记账凭证,并据以用蓝字登记入账。

(2)根据记账凭证记账以后,发现记账凭证中的应借、应贷会计科目和记账方向都正确,只是所记金额大于应记金额并据以登记账簿。其更正的方法是:将多记的金额用红字填制一张与原错误记账凭证的会计科目、记账方向相同的记账凭证,并据以用红字登记入账,以冲销多记金额,求得正确的金额。

采用红字更正法更正金额多记错误记录时应注意:不得以蓝字金额填制与原错误记账凭证记账方向相反的记账凭证去冲销原错误记录或错误金额,因为蓝字记账凭证反方向记录的会计分录反映某类经济业务,而不能反映更正错账的内容。例如,借记“库存现金”科目,贷记“其他应收款”科目,如用蓝字填制,则反映的是企业收取某职工的欠款的业务,并不反映对错误账簿记录的更正内容,而这样的业务在企业也是经常发生的。因此,必须采用红字更正法予以更正。

3.补充登记法

补充登记法,也称蓝字补记法。这种方法主要适用于:根据记账凭证记账以后,发现记账凭证中的应借、应贷会计科目和记账方向都正确,只是所记金额小于应记金额并据以记账。

出现以上错误情况时应采用补充登记法予以更正。更正的方法是:将少记金额用蓝字填制一张与原错误记账凭证科目名称和方向一致的记账凭证,并用蓝字据以登记入账,以补足少记的金额。

,