“碳达峰”、“碳中和”背景下,能源改革成为了重中之重,其中烧碱行业作为高耗能行业,行业扩张受限,需求稳中有升,或将开启供需紧平衡格局。

与此同时,“双碳”目标下,供给侧结构性改革为烧碱行业内龙头企业的存量资产优势带来发展机遇,低效小企业、落后产能或将迫于政策压力清出,行业集中度提升,行业产能结构得到改善。

2021下半年以来烧碱价格强势反弹

—

2021年7月以来,烧碱需求旺盛、持续去库,价格强势反弹

2008年至今,国内烧碱市场经历了4个明显的价格周期。根据Wind数据,(1)2009年-2010年三季度:烧碱市场随着产能的快速扩张,过剩情况较为明显,烧碱价格由2008年7月的最高点3,900元/吨震荡下行至2010年8月的最低价1,880元/吨,价差由3,300元/吨收窄至1,450元左右。(2)2010年四季度-2012年三季度:大宗商品市场价格不断上行,供应量明显减少,国内烧碱价格由2010年10月的最低价2,000元/吨拉涨至2012年7月的最高价3,750元/吨,期间价差由1,551元/吨震荡扩大至3,240元/吨。(3)2012年四季度-2016年上半年:烧碱市场供需失衡情况愈演愈烈,烧碱价格从2012年四季度大幅度下滑,2015年2月达到最低价2,050元/吨,价差震荡收窄至1,700元/吨。(4)2016年下半年-2018年四季度:2015年《新环保法》出台,2016年国家成立中央环保督察组,部分地区氯碱企业开工率在督查中受到很大影响,多数时间段烧碱市场出现供不应求的情况。在此情况下,国内烧碱价格连续创新高,到2017年11月达到最高价5,550元/吨,对应价差为5,111元/吨,行业盈利十分丰厚。2019年至2021年上半年,随着下游氧化铝行业盈利状况趋差,加上中美贸易摩擦不断升级,国内烧碱价格持续震荡下滑。

2019年至2021年上半年,烧碱价格持续震荡下滑

数据来源:Wind、开源证券研究所

2021年7月,烧碱价格呈现强势上行趋势。截至8月2日,国内液碱/固碱价格指数分别为693.46/2,325元/吨,较7月1日分别上涨20.55%/17.54%,较2021年初分别调涨41.42%/20.09%,反弹迹象明显。

库存方面,自2021年5月以来,片碱和液碱库存持续下降,已经位于2021年以来的低位状态。根据百川盈孚数据,截至7月30日,片碱库存为3.26万吨,较7月23日继续下降7.39%;液碱库存为15.93万吨,较7月23日再度下降0.28%,基本已经处于2021年以来的最低位。

2021年7月烧碱价格开始反弹

数据来源:百川盈孚、开源证券研究所

2021年5月以来,烧碱库存持续下降

数据来源:百川盈孚、开源证券研究所

国内烧碱产能扩张速度放缓,

行业集中度有望进一步提升

—

烧碱作为基础性原材料,是氯碱工业生产的主要产品之一。氯碱行业在我国经济发展中具有举足轻重的地位。2003年以来,我国氯碱工业高速发展,烧碱、聚氯乙烯(电石法PVC)等主要产品的产能和消费量跃居世界第一,在产业布局、规模化生产和技术水平等方面也取得了很大进展。我国烧碱工业发展既受到经济社会发展的驱动,同时受到下游行业发展、原料来源变化、国家政策调整和环保要求等因素影响。

1、国内烧碱行业产能不断增长,2015年以来扩张速度放缓

近20年来,中国的烧碱产能整体呈现增长之势,大致可以分为四个阶段:

(1)2007年以前快速增长:2007年以前,国内烧碱供不应求,产能产量增长迅速,2000-2007年产能扩张CAGR为15.4%,行业产能利用率在80%以上。

(2)2008-2013年稳定发展:自2008年开始,随着全球经济危机的到来,与国民经济息息相关的烧碱行业产能扩张逐渐放缓,2008-2013年产能扩张CAGR下降至9.72%,行业产能利用率下降至70%左右。

(3)2014-2016年增速下降:随着前期产能的高速增长,烧碱行业供需关系逐渐发生变化,行业失去高额利润的吸引,新增以及扩建更加理性,同时市场规律产生的优胜劣汰、落后产能的退出逐渐显现,烧碱产能的净增长呈现出了快速下降的态势。

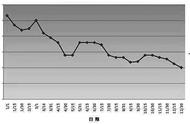

2013-2016年烧碱产能净增长整体呈现下降趋势

数据来源:中国氯碱工业协会、《2020版中国烧碱产业深度研究报告》、开源证券研究所

(4)2016年至今平稳发展:烧碱行业建立了相对较高的行业壁垒,并对行业内规模较小、技术质量落后的无序产能逐步清理规范,有利于促进国内烧碱行业的良性发展,推动烧碱行业供给侧改革进一步深化,烧碱行业产能扩张势头得到进一步控制。

2015年以来,国内烧碱产能扩张速度逐步放缓