如果您有任何保险问题,欢迎点击最下方“了解更多”按钮,小司为大家准备了保险咨询服务,专业的保险规划师问您免费解答任何疑问!

五一放假这两天,小司突然接到一位远房亲戚打来的电话,他主动向我咨询保险,并表示要购买。

我还有点纳闷,因为一开始我就告诉过他保险的重要性,并让他早做准备。

但当时被他一口回绝,并对我嗤之以鼻,觉得保险是骗人的。

这个时候找我咨询保险,肯定是有什么内情。

在我的仔细询问下,他才告诉我,原来最近他在公司组织的例行体检时,发现自己甲状腺有结节,需要进行一个小手术。

他这才意识到保险的重要性,并且想到了我。

确实,我发现大部分人都不会主动买保险,而是等到身体不舒服或者已经得病了,才想起来买保险。

但往往这时候已经是带病投保了,严重的话就买不了保险了。

那到底疾病严重到什么程度,就不能买保险了呢?

或者说身体已经有了小毛病了,应该如何买保险呢?

今天小司就给大家详细介绍一下,如何快速带病投保。

如果您有任何保险问题,欢迎点击最下方“了解更多”按钮,小司为大家准备了保险咨询服务,专业的保险规划师问您免费解答任何疑问!

核保是决定我们能否买到保险的关键因素。

保险公司经营有风险,也要考虑自己的承受程度。

当我们提交了投保单,保险公司的核保部门就会进行核保。

核保有着一套非常完善的流程,需要了解投、被保人的过往、近况、个人、健康、工作、习惯等一切可能影响其死亡率和伤残率的情况。

一般来讲,核保完会有如下的结论:

- 正常承保:被保人的风险符合保险公司的标准,可以正常承保。

- 加费承保:由于你的身体健康状况属于非标准体,有一些指标不在正常范围内,要加钱才能承保,常见的比如超重、乙肝小三阳等。

如果你已经被保险公司判定为加费承保了,那建议你尽快投保吧,如果以后病情加重了,很可能就被拒保了。

趁着还能买,加点钱就加点钱吧,保障并没有缺斤少两。

- 责任免除:同样由于身体的问题,有些部位的疾病是不在承保范围内的。

常见的比如肝炎,责任免除就指不保与肝部的相关疾病,但其他部位不受影响。

- 延期承保:保险公司也无法判断风险情况,需要观察一段时间,待明确诊断后决定是否承保。

- 拒保:超出保险公司风险承受范围,无法购买保险。

但每个公司的策略都不同,所以就算你的身体有同一问题,在不同的保险公司,可能会出现核保结论不同的情况:

比如A公司可能对乙肝小三阳加费承保,但B公司可能会正常承保。

常见核保有哪些?

- 智能核保

智能核保是近些年流行的核保方式,它的优势在于,即使我们带病投保了,最终的核保记录也不会留下记录,被保险公司查到。

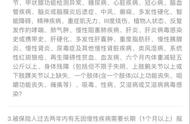

以常见的甲状腺结节为例:

甲状腺结节属于甲状腺及甲状旁腺,我们可以选择这个分类

可以看到智能核保立即得出了结论。

由于半年内进行了甲状腺超声,并符合相关标准,所以可以投保,但是甲状腺癌及其转移癌是除外责任的。

如果我们能够接受这个结果,就可以顺利投保;

如果无法接受,也不会留下任何核保记录,这就是智能核保的魅力。

- 人工核保

人工核保分为线上核保和线下核保,相对麻烦一些。

线上核保即为邮件核保,需要写明自己的健康问题,并附上一些医院开具的病例报告。

如果需要,可能会走线下核保流程,直接去做个体检。

一般按照要求提交资料,过几天就能收到保险公司的核保结论了。

小司之前有朋友试过一次,体验还是很不错的,没办法通过智能核保的朋友,也可以考虑一下这种核保方式。

如果您有任何保险问题,欢迎点击最下方“了解更多”按钮,小司为大家准备了保险咨询服务,专业的保险规划师问您免费解答任何疑问!

,