大家房贷都用的什么还款方式?

大部分是等额本息吧

为什么?

因为当时银行是这样建议的:

“等额本金前期压力大,等额本息压力小一些”

“等额本息好计算一些,等额本金每月还款额都不一样”

“两种方式利息一样的”

“老人才适合等额本金,因为担心自己老了还款能力差”

等等

为什么我要听银行的?

贷款是双方交易的一个过程,听交易对手的?

举个例子

我昨天买了一辆二手桑塔纳,签合同的时候,我问卖家:您建议我多少钱购买?

卖家:我建议20万

成交!

大家会觉得我精神不正常了

那为什么到了跟银行交易就不一样了?

因为我们太信任他们了

我们对律师、医生、银行从业人员、科学家等职业习惯性充满了尊重,几乎是言听计从。医生都被曝出来用高价药,银行为了自身利益,推荐对自己有利的产品也无可厚非。

那到底等额本息和等额本金差在哪?

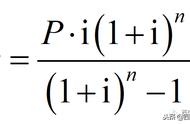

首先看一下两种还款方式的计算公式。

1、等额本息

等额本息,顾名思义,就是每个月还款额度是相同的,即将贷款期间产生的利息及本金平分到每月。计算公式如下:

设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,

则各个月末所欠银行贷款为:

公式估计比较难理解,需要运用到高中学的等比序列知识。我们用案例实际测算一下:

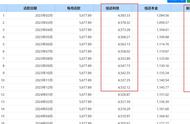

前38期还款明细如下:

如果我们还了五年提前还款,则:

五年共还:636872.37

五年所还利息:470826.24

五年所还本金:166046.13

2、等额本金

等额本金的意思是,每月所还本金相同,每月所还利息是当下本金在当月产生的利息,公式如下:

每月还本付息金额=(本金/还款月数) (本金-累计已还本金)×月利率

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

还款总利息=(还款月数 1)×贷款额×月利率/2

还款总额=(还款月数 1)×贷款额×月利率/2 贷款额

用同样案例计算:

前38期还款明细如下:

如果我们还了五年提前还款,则:

五年共还:783180.83

五年所还利息:449847.23

五年所还本金:333333.6

3、结论

(1)等额本金前期压力确实会大一些。

(2)我们大部分购房者是要提前还款的,而且目前提前还款没有违约金;如果还款5年左右提前还款,等额本息所还利息比等额本金多20979.01元。

(3)等额本息前期还款以利息为主,以五年为例,利息占到73.93%;等额本金前期还款本金多一些,利息占到57.44%。

(4)如果资金压力能扛住,后期存在提前还款可能性,建议选择等额本金。

(5)银行为了多收一部分利息,通常推荐我们采用等额本息。

,