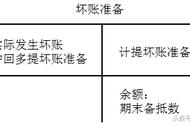

1、企业计提、补提坏账准备(尚未发生):

借:信用减值损失

贷:坏账准备

2、冲销多计提部分:

借:坏账准备

贷:信用减值损失

3、实际发生坏账时:

借:坏账准备

贷:应收账款

4、已确认的坏账又重新收回:

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

注:1、坏账准备是资产类备抵科目:借减贷加

2、应收账款账面价值=应收账款账面余额-坏账准备

3、欢迎大家补充说明。

,1、企业计提、补提坏账准备(尚未发生):

借:信用减值损失

贷:坏账准备

2、冲销多计提部分:

借:坏账准备

贷:信用减值损失

3、实际发生坏账时:

借:坏账准备

贷:应收账款

4、已确认的坏账又重新收回:

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

注:1、坏账准备是资产类备抵科目:借减贷加

2、应收账款账面价值=应收账款账面余额-坏账准备

3、欢迎大家补充说明。

,

Copyright © 2018 - 2021 www.yd166.com., All Rights Reserved.