前阵子给几个读者做了保单诊断,有很多智字辈的万能险。

这类万能险,我多少了解一些。

但是也不好多说什么,实在是怕他们心里难受。

只能建议他们,等岁数大点能回本了,再退掉就好了。

这类万能险,宣传的时候,说得天花乱坠的。

有病赔钱,没病养老。啥都管,可万能了。

实在听不下去了,天下哪有这么好的事儿呀。

01、

这类万能险,包装得非常全面。

一份产品,重疾、意外、医疗全都保。

价格也不贵,不管老少,每年只要几千块。

但具体保了啥,自己也搞不明白。

反正当初业务员说了,缴几年保费就可以保障一辈子。

生病了赔钱,没病就拿钱出来养老,不亏。

哇~这不就是我们梦寐以求的保险么?

这么好的东西,赶紧买买买。

每次看到这类保单,我真是又生气又难过。

这类产品一般是一个主险,附加N种附加险。

主险是万能险,附加险会有一个提前给付的重疾险,再加一个长期意外险、意外医疗险、疾病医疗险等等,相当丰富。

看起来疾病保障和养老理财全都考虑全面了,让客户看着特别省心。

名字取得也很吉祥喜庆,比如什么智能星、智慧星、智胜人生、智悦人生、金娃娃、银娃娃……

一听就是妈妈们会给孩子买的名字,实在太讨喜了。

但其实,这类大而全的产品基本没什么优点。

普通客户,一般我是不建议购买。

至于为什么,我们以史上最畅销的万能险「智悦人生」为例,

通过保障、价格、内部收益等角度深扒,让你彻底明白万能险是怎么回事。

02、

这是智悦人生的保障计划书

每年保费固定6000元,具体保障内容是这样的:

1.终身寿险:20万

2.重大疾病:10万(与终身寿险共享保额)

3.意外身故/伤残:20万

4.意外医疗:每年限额2万

这里说一下,智悦人生的缴费年限是可以自由选择的。

最少交10年,最长没有上限,想交多少年就交多少年,一直交到往生都可以。

这样一来,问题就来了。

缴费不设上限,那我交满10年,之后不再缴费,保障还能继续有效么?

这主要取决于账户价值是否大于保障成本。

如果大于保障成本,保障继续有效。

低于保障成本,保障失效。

实际操作中,万能险的账户价值收益都偏低,保障成本都特别高。

为什么这么说呢?

要搞清楚这个收益和成本,就要搞清楚万能险是如何运作的。

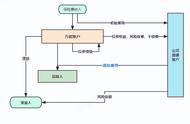

03、

智悦人生的运作原理是这样的

扣掉「初始费用」之后,剩余的保费会进入「账户价值」。

怎么理解呢,举个栗子:

老王买了智悦人生,每年交的钱是4000块,缴纳的保费会先扣除保险公司的「初始费用」。

初始费用被用于代理人的返佣,保险公司的运营成本,渠道费用等。

根据合同的规定,这个「初始费用」扣得挺多的。