限于篇幅,这里就不过多展开了,如果你有足够的医学背景和研究的兴趣,深蓝君建议你下载每款产品条款自己看看,而不要人云亦云。

关于轻症,我建议大家也没必要过分纠结,深蓝君在《重疾险中的轻症重要吗,具体如何挑选?》这篇文章中,已经详细分析了轻症的作用。

四、7款产品具体分析解读下面我们分别对上面提到的产品进行解读,看看每款产品的优势和不足。

1、百年人寿康惠保

百年康惠保是 2017 年的网红产品,虽然有的产品在某些维度会比康惠保便宜一点,但是综合来看,康惠保仍然保持非常明显的费率优势。

价格低不代表保障不好,这款产品的保障也是非常全面的,在之前的儿童测评产品中,深蓝君详细对比分析了儿童高发疾病,康惠保都是涵盖的。

而且轻症赔付 25%、身故返还现金价值,可以说诚意满满,对于普通人来讲,选择这款已经足够了。

对于成年人,深蓝君建议如果预算有限的,可以选择 50 万保额,保到 70 岁,30 年缴费,保障力度已经很充分了。

这款产品 1 - 6 类职业都可以购买,只有健康告知中的高危职业有限制。而且投保区域也是最广大的,如下:

百年人寿在大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、山西、浙江、广东、重庆设有分公司,本产品在设有分公司的区域销售。

如果非常在意销售区域的朋友,这款产品便提供了更多的选择。

2、复星联合康乐 e 生

复星这款产品是 2017 年中上线的,经过几次条款的升级,产品竞争力变得越来越大。

和其他产品相比,这款产品可以附加投保人豁免。比如父母为孩子投保,如果父母不幸罹患重疾险、轻症、身故,那么孩子的保费就不需要再交了,但是保障也还在的。

在《什么是保费豁免,到底有什么用?》这篇文章中,我们已经有了详细的分析,大家有兴趣的可以阅读。不过康乐 e 生对于 0-17 岁这个年龄层,只能投保 30 万保额。

除此之外,这款产品分为有身故责任和没有身故责任两个版本:

B 款责任:含有身故责任,除了罹患重疾,如果发生身故,也会赔付保额;

C 款责任:不含有身故责任,只有罹患重疾才能获得赔付保额。

那么到底是选择有身故责任的版本,还是没有身故责任的版本呢?

通过上图我们可以看到:

方案一:只购买复星康乐 e 生 B 款

如果 30 岁男性,50 万保额,保到 70 岁,比单独购买保到 70 岁定期寿险的组合要便宜 1 千多元。

简单的理解就是如果购买 B 款,就相当于打 5 折购买了一份定期寿险。这里需要提醒大家的是,含有身故责任的B款只是重疾险或者身故,只要赔付一次保额,合同就结束了。

方案二:搭配购买康乐 e 生 C 款 定寿

罹患重疾赔付 50 万保额,后续身故会再赔付 50 万保额,这就是分开购买的好处。

所以结论就是,如果为了简单省事,只投保含有身故责任的康乐 e 生 B 款也是不错,身故 重疾都有了,而且保到 70 岁也不贵,具体如何选择大家可以根据自己的需求来考虑。

另外复星康乐 e 生有智能核保功能,就算有甲状腺结节、乙肝大小三阳、住院经历等,在投保时健康告知选择“不符合”,就能进入智能核保页面,立即获得核保结论。

3、达尔文 1 号重疾险

达尔文 1 号基本就是仿照康乐 e 生 C 设计的,所以原有的康乐 e 生的优点,达尔文 1 号都是有的,比如:投保人豁免、智能核保等。

由于是新上市的产品,为了差异化竞争,又新增了 2 个额外的功能:

① 重疾保额可以增加

如果先罹患轻症,然后再罹患重疾,在 80 岁前,重疾赔付保额会增加,具体规则如下:

罹患过一次轻症,重疾额外赔付 10% 保额

罹患过两次轻症,重疾额外赔付 20% 保额

罹患过三次轻症,重疾额外赔付 30% 保额

② 身故退还现金价值

达尔文 1 号是目前在售产品中,第二款把身故退还现金价值写入合同的产品,另外一款就是康惠保。

在康惠保上市前,绝大部分消费型重疾是没有身故责任的,也就是说合同没有写明,被保险人身故了,那么合同应该如何处理。

2017 年深蓝君就和保险公司以及各平台确认过这个问题,不同的公司回复不同,有的公司电话和网络客服回复都不同,一种坊间流传的潜规则是可以通过退保获得现金价值,有的产品则明确说明,被保人身故合同就结束了。

康惠保是第一款把身故返还现金价值,写入保险合同,把这个问题给明确了,达尔文 1 号是第二款。

如果想选一款保到 70 岁的产品,现金价值我觉得完全不是考虑的重点,毕竟 70 岁前罹患重疾就能赔付保额,而到 70 岁时,所有产品现金价值都为 0,每款产品合同都结束了。

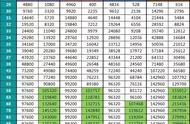

如果选择保终身,达尔文 1 号相比康惠保,现金价值会高一些,深蓝君就做了如下表格,可以看一下: