整体来讲,同佑 e 生和复星联合康乐 e 生比较类似,保费价格深蓝君测算了一下,30 岁女性要比康乐 e 生贵 10% 左右,而且也没办法附加投保人豁免。

五、消费型重疾险,到底怎么买?目前国内的保险产品特别多,不管预算如何,其实都能买比较高的保额。

下面深蓝君通过几种搭配,大家就能看出来不同产品搭配的巨大差异,我选择了 4 款产品:

方案一:**福重疾险(单次赔付)

方案二:弘康哆啦 A 保(多次赔付)

方案三:康乐 e 生 C 款 百年定惠保(消费型重疾险 定寿)

方案四:康乐 e 生 B 款(消费型重疾险,含有身故)

方案五:瑞泰瑞盈 百年定惠保(消费型重疾险 定寿,全部保至 60 岁)

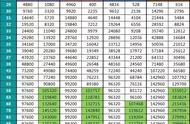

通过上图我们可以看出:

方案三:年缴保费仅需 3845 1015 = 4860 元,和传统的终身型的重疾险相比缴费压力大幅降低,但是获得的保障在 60 岁前是没有差异的。并且如果先重疾险,再身故,60 岁前可以赔付 2 次。

方案四:康乐 e 生 B 款包含了重疾和身故责任,保到 70 岁也是比较长的时间了,简单明了,价格也不贵。

方案五:是更加激进的方案,比较适合预算极度不足的朋友作为临时过渡,保障是足够的,在人生责任最大的阶段,就有一个充足的保障。

所以如果预算有限,通过 消费型重疾险 定期寿险 的组合,可以获得很不错的保障,而且重疾和定寿如果出险,是分别赔付一次的。

深蓝君认为保险是多次配置的过程,没有必要追求一次性配置到位,待后续收入有较大增长后,再购买其他终身型产品也不迟。

具体如何选择,大家根据自己的偏好来定就好了,没有完美的产品,也没有完美的方案,保险要根据家庭实际情况出发,适合自己的才是最好的。

六、写在最后:保险姓保是最近几年银保监会大力倡导的,这一点深蓝君无比认同。

对于普通的工薪家庭来讲,房贷车贷子女教育花费都不少,普遍留给买保险的预算都不是很足。这种情况下,就需要我们精打细算,把有限的钱都用在刀刃上。

消费型重疾险是最近几年才开始广泛流行的产品,这种产品只关注保障,保费压力不大,非常适合预算不多的家庭。

希望大家在投保之前,都要想想自己的需求,从实际情况出发,才能给家人带来足够的保障。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

一起加油 :)