SHPGX导读:中国经济发展外部环境严峻,叠加转型升级换挡阵痛,下行压力加大,但2019年全年经济运行总体平稳,主要宏观经济指标保持在合理区间,改革开放继续深化。中国石油经济技术研究院日前发布的《2019年国内外油气行业发展报告》认为,2020年油气行业仍将保持战略定力,加强供给侧结构性调整和安全保供能力建设,加快市场化进程,继续走高质量发展道路。

中国石油经济技术研究院

(ETRI)

1. 中国能源消费增速放缓,能源结构进一步优化

2019年,中国经济承受下行压力,实现稳中提质发展。中国能源消费总量达47.9亿吨标准煤,同比增长3.2%,增速略有回落。全国用电量7.1万亿千瓦时,同比增长5%,增速放缓3.5个百分点。

煤炭消费保持基本平稳,原煤消费量39.4亿吨,同比增长0.8%,煤炭消费占一次能源比重继续下滑至57.9%,已连续两年降至60%以下。天然气消费3040亿立方米,同比增长9.6%,在一次能源消费比重首次突破8%。天然气与非化石能源占比达到23.2%,较上年提高1.1个百分点。

2019年,中国能源低碳转型继续推进,非化石能源发电量1.9亿千瓦时,同比增长6%。可再生能源发电由扩规模转入提质阶段,风电、光伏发电消纳情况改善显著。可再生能源发电装机规模稳步增长,估计全年发电装机将达到7.85亿千瓦,新增发电装机将超过0.5亿千瓦,占全国新增发电设备装机容量的一半。2019年初的政府工作报告首次提出推进氢能发展,相关部门明确提出要在2035年实现氢燃料汽车商业化应用的发展目标,一些地方政府和企业已开始规划发展氢能并付诸实际行动。

2. 对外依存度首次双破70%,成品油消费增速放缓,出口首破5000万吨

2019年,国内多措并举增储上产,一举扭转了原油产量连年下跌趋势,全年原油产量1.91亿吨,同比上升1.2%。受大型民营炼厂陆续投产影响,原油需求快速增至6.94亿吨,原油净进口量首破5亿吨,达5.03亿吨,同比增长9.5%。原油对外依存度达72.5%,较上年增加1.6个百分点。我国石油对外依存度首破70%,达70.8%,至此原油、石油对外依存度双破70%。

汽柴煤油三大油品消费进入中低速增长区间。2019年,汽柴煤油实际消费量分别为15408万吨、19093 万吨和3903万吨,分别增长4.6%、4.6%和6.1%。国内企业加大出口力度,以平衡国内市场。2019年,汽柴煤油净出口总量首破5000万吨,达5466万吨,同比猛增34%。近年来首次出现价格“汽弱柴强”特点,预计这一态势仍将延续。随着大型民营炼化企业的进一步崛起,国内市场主体多元化格局进一步发展,在炼油能力过剩的形势下竞争更趋激烈。

2020年,我国石油需求增速将继续放缓,预计全年为6.71亿吨,同比增长2.4%。与此同时,国内加大勘探开发力度的成效将进一步显现,原油产量回升至1.94亿吨。我国石油对外依存度将微增0.22个百分点,至71.06%。国内成品油供需增速均有所放缓,供过于求进一步加剧,成品油净出口将超过6000万吨。

3. 国产天然气增量创历史新高,产供储销体系建设稳步推进

2019年,中国天然气消费量突破3000亿立方米(3040亿立方米),同比增长9.6%,占一次能源总消费量的8.3%。城市燃气增长最快,工业用气稳定增加,发电用气增速大幅回落,化工用气恢复增长。全年天然气供应量为3106亿立方米,同比增长9.5%。其中,国产气同比增长9.6%,创历史新高;天然气进口量增速9.4%,比上年大幅减缓,对外依存度45.2%,与上年基本持平。天然气进口价格持续上涨。

我国天然气产供储销体系建设稳步推进,有效缓解了冬季供气紧张。一是地方政府和油气企业全力推进天然气基础设施互联互通重点工程,供气灵活性大幅提升。二是LNG接收站加快建设,投运2座、新建12座、扩建8座。三是储气库建设稳步推进。

2020年,预计中国天然气消费量将延续2019年增速放缓态势,增速进一步放缓至8.6%,消费量达3300亿立方米;预计城市燃气、工业燃料、发电和化工用气增速分别为12.6%、8.5%、2.4%和4.8%。国内天然气产量1875亿立方米,同比增长8.2%;天然气进口量1500亿立方米,同比增长9.3%,对外依存度45.5%。值得注意的是,2019年底国家管网公司正式成立,2020年实际运营,将重塑中国天然气市场模式、竞争格局,天然气市场化将加快推进。

4. 加大投资力度,实施油气勘探开发行动计划初见成效

2019年是大力提升国内油气勘探开发力度七年行动计划实施的开局之年,三大石油公司加快油气勘探开发,原油产量一举扭转连续三年下降的势头,止跌回升,天然气产量增幅加大。

油气勘探围绕重点盆地、重点区块、重点领域,加大了风险勘探力度,加强了非常规油气勘探,在陆上和海上新区新层系证实了多个大型油气富集区,非常规油气成为增储主力。预计油气新增探明地质储量将分别达到11亿吨和1.6万亿立方米的高峰水平,油气增储形势好转。

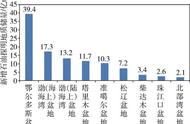

油气生产稳住老区、加快新区,扩大非常规生产规模,估计全年原油产量1.91亿吨,增幅1.1%左右,天然气产量1738亿立方米,增幅约9.8%。长庆油田油气产量当量有望突破5700万吨,成为我国有史以来第一大油气田。2019年,致密气和页岩气产量均创历史新高,分别达到400亿立方米和150亿立方米,页岩气产量增幅高达38.9%,非常规天然气在天然气总产量中占比超过三分之一。

受国内增储上产和七年行动计划有力驱动,油服市场迎来新一轮业务增长。上半年,油服产业实现净利润增长,操作成本总体上出现下降。油服企业压裂增产设备需求旺盛,供应出现结构性不足。

2019年三大石油公司上游计划投资均大幅增长,中石油上游投资达到2282亿元,突破2012—2014年高油价期间的高峰水平。预计2020年,国内上游勘探开发投资继续保持历史高位,原油产量有望达到1.94亿吨,天然气产量升至1900亿立方米。

5. 炼油、乙烯能力增长加快,炼油能力过剩进一步加重,民企占比明显提高

2019年,中国炼油能力自2014年后再次加快增长,全年新增炼油能力2850万吨/年,均来自民企,总能力升至8.6亿吨/年。按正常的开工水平、合理的成品油收率、满足国内成品油需求及尽可能大量出口测算,我国炼油能力已至少过剩1.5亿吨/年,过剩形势严峻。炼油业生产运行呈“三增三降一稳”特点:原油加工量(6.49亿吨,增7.6%)、全国炼厂平均开工率(75.5%,增2.9%)、成品油净出口量(5465万吨,增34%)增长;炼油利润(135元/吨,降61.6%)、成品油收率(55.5%,降4.7%)、生产柴汽比(1.17,降0.10)下降;成品油产量增长总体稳定。

2019年,国内新增乙烯产能534万吨/年,大多来自民企,总产能首破3000万吨达到3066.5万吨/年,同比增长21.1%。新增产能逐渐由原先的以油基为主转向油煤气基并举。因大量乙烯装置投产,2019年乙烯产量为2058万吨,同比大增11.8%,增速较上年提高10.5个百分点。乙烯表观消费量2319万吨,同比增长11.0%,自给率88.7%。受乙烯产能大量投放供应激增、内需增速放缓、中美贸易摩擦致乙烯下游产品出口受阻等因素影响,乙烯行业利润收窄明显,步入景气下行周期。

2020年,中国炼油能力仍将继续较快增长,预计新增能力2700万吨/年,总炼油能力达到8.9亿吨/年,国内炼油能力过剩形势将更加严峻。民营炼油能力占比将进一步升至28.1%。国内千万吨级炼厂数将增至32座,炼化一体化企业将增至24家。预计2020年新增乙烯能力685万吨/年,将是增加最多的一年,总产能将跃升至3751.3万吨/年,乙烯行业利润继续收窄。

6. 能源转型更加务实,油气体制改革力度空前

2019年召开了十九大后首次国家能源委员会会议,提出基于资源禀赋的能源安全保障措施,部署更加务实稳健。本着清洁为本,安全为重,以电为主,多能并举,加大代油的原则,突出煤炭的清洁化利用,加快发展油气,提高终端用能电力比例。在此发展思路影响下,石油消费过快增长压力有望减轻,天然气发展动力将加大,油气安全保障支撑更加多元化。

2019年,政府部门加大石油天然气体制改革力度,取得重大进展。中共中央、国务院出台《关于营造更好发展环境支持民营企业改革发展的意见》,油气行业全面对民营和外资企业开放。新的政策允许民营企业进入油气勘探开发、炼化和销售,原油、天然气、成品油储运和管道输送等基础设施建设领域,支持符合条件的企业参与原油进口、成品油出口,油气行业全面开放的格局即将形成。《外商投资准入特别管理措施(负面清单)(2019年版)》的出台,取消了油气上游勘探开发以及城市燃气领域外资进入的限制,这是与油气行业相关的最后两项限制性规定。

《矿产资源法(修订草案)》公开向社会征求意见,全面推进矿业权竞争出让,实行油气探采合一制度。出台对非常规气实行奖励的政策,并把致密气纳入补贴范围,按照“多增多补”“冬增冬补”原则进行梯级奖补。《资源税法》出台,保持对稠油、高凝油、三次采油、低丰度油气田、深水油气田等给予20%~40%的资源税减征优惠。新的政策对于促进增储上产,改善营商环境将起到重要的促进作用。

改革油气管网运营机制取得重大突破,正式成立国家石油天然气管网有限公司,管住中间放开两头,提升集约输送和公平服务能力,推进油气行业市场化进程。

7. 海外油气权益产量2.1亿吨,天然气和炼化国际合作取得重要进展

2019年,我国石油企业海外权益产量达到2.1亿吨油当量,同比增长3.6%,其中权益油气产量分别达到1.67亿吨和540亿立方米。中石油海外油气权益当量产量首次达到1亿吨。

国有油气企业扎实推进海外油气高质量发展,持续优化存量项目,努力提质增效。2019年,中国石油企业新增项目初始计划投资超过54亿美元,是上年的4倍多。其中,中石油和中海油投资的北极LNG 2、巴西深水布兹奥斯(Buzios)、巴西阿兰姆(Aram)等项目均为优化资产布局的大型项目。

历时五年的中俄东线天然气管道正式建成通气,该管道全长2050千米,设计年输量380亿立方米,将来自俄罗斯科维克金和恰扬金气田的气源,与中国东北、京津冀和长江三角洲天然气消费主市场对接,对于保证国内天然气供应安全具有重要作用。此外,中石化、广汇能源、新奥能源等企业新签LNG长期供应合同,也将助力国内天然气安全供应体系建设。

民营企业海外合作也取得新进展。恒逸石化在文莱投资建设的综合炼化项目一期投产,标志着中国民营企业海外合作能力和规模达到新水平。

2019年随着中国市场的扩大开放,外资在油气上中下游领域大举进入。在上游,中海油与9家国际公司签订了海上合作协议;在中下游,埃克森美孚、巴斯夫在广东惠州和湛江大石化项目分别落地或开建,沙特阿美在辽宁、浙江、福建等地也有华锦石化等一批合资项目签约落地,BP启动了在华进一步独资或合资建1000座加油站的计划,目前已与山东东明石化签订了建500座加油站协议等。

8. 三大石油公司生产经营总体平稳,深化改革、增储上产、推进高质量发展取得明显进展

2019年,国内三大石油公司生产运行总体平稳,经营业绩表现不一。原油产量扭转了连续3年的下滑趋势,止跌回升,天然气产量保持较快增长,前三季度同比增长7.9%;原油加工量等主要生产经营指标保持增长。销售收入小幅增长,净利润同比下降,尤其是下游板块利润明显下滑。中石油和中石化受下游炼化和销售业务的拖累,前三季度净利润大幅下降了23.44%和27.84%。中海油上半年净利润同比增长18.75%。

2019年,三大石油公司上游计划投资增幅超过20%,加大风险勘探力度,勘探发现达到历史最高水平,天然气产供储销体系建设取得新进展。多措并举推动高质量发展,突出上游主业,推进炼化转型升级,优化产品结构向高端进军,推进海外业务高质量发展;大力实施创新驱动发展战略,强化自主创新,集中优势力量攻克关键核心技术;积极推进全产业链数字化、智能化转型;重点选择在各自具有优势和一定基础的领域,协调发展各种新能源业务,培育业务增长新动能。

2019年,三大石油公司认真贯彻落实党中央、国务院各项改革部署,配合油气管网体制改革,加快公司管理体制机制改革,加大矿权流转改革和“处僵治困”力度,取得了明显进展。

本文来源:油气经纬

本文作者:中国石油经济技术研究院

,