文/特华博士后科研工作站博士后戴豫升,华创证券资金运营部研究员邓惠峰

近期,原银保监会和人民银行联合发布《商业银行资本管理办法(征求意见稿)》(以下简称“资本新规”或“征求意见稿”),拟于2024年1月起正式实施。作为“中国版巴Ⅲ”理念的集大成者,征求意见稿系统反映了国内银行业变化情况和国际监管改革最新成果,也从监管理念、监管体系、监管框架和方法工具等方面为证券公司资本监管优化路径提供了借鉴与参考。

党的二十大以来,金融行业最重大的变动莫过于金融监管体系改革,伴随着中央金融委及其办公室和国家金融监督管理总局的设立,“两委一行一局一会”的中国特色金融监管框架正式搭建,审慎监管和行为监管的“双峰”模式更加清晰,以商业银行为代表的金融中介和以资本市场为代表的金融市场将在更广范围、更大程度发挥资源配置作用。与之相伴的是,试行十年之久的《商业银行资本管理办法》近期迎来了重大修订,新的征求意见稿进一步夯实巴塞尔协议三大支柱的基础,对于风险加权资产计量规则、监督检查规定、信息披露标准与内容均有较大程度的调整,既对商业银行和金融市场产生深远影响,又为优化证券公司资本监管路径提供了可资借鉴的经验与参考。

征求意见稿的主要变化

相较于2012年的试行版,新的征求意见稿根据国内银行业变化情况和国际监管改革最新成果,主要修订完善了以下三个方面内容:

健全差异化资本监管体系

征求意见稿根据调整后表内外资产余额、境外债权债务情况,将商业银行划分为三个档次,不同档次的商业银行适用于不同的资本监管规定。其中,表内外资产余额超过5000亿元(含)或境外债权债务余额及占比满足一定标准的划分为第一档次,其资本监管规则全面对标巴塞尔协议Ⅲ最终方案,信用风险适用新权重法或新内评法,市场风险适用新标准法或新内部模型法,操作风险适用新标准法。

商业银行表内外资产余额超过100亿元(含),或不满足以上标准但存在境外债权债务的,划分为第二档次,其资本监管规则相较于第一档次有所简化,其中信用风险适用相比第一档银行有所差异且简化的权重法,市场风险适用简化标准法,操作风险沿用现行规定适用基本指标法。商业银行表内外资产余额小于100亿元且不存在境外债权债务的,划分为第三档次,适用于单独的《第三档商业银行资本监管规定》。差异化资本监管体系有利于在控制银行业总体风险水平的前提下,促进不同银行在业务布局和经营策略上的主动性,以提升经营效率。

完善风险加权资产计量

征求意见稿对风险加权资产计量规则和相关要求进行了优化,其核心目标是进一步提升计量结果的风险敏感性,并有效防范资本监管套利风险。具体包括:一是信用风险方面,重点细化权重法下的风险暴露分类标准(如新增房地产风险暴露、已违约风险暴露,细化公司风险暴露、零售风险暴露等),引入风险驱动因子,弱化外部评级依赖,强化银行账簿资管产品与资产证券化穿透管理,提高权重法与内评法的逻辑一致性;限制内评法使用范围,例如对于金融机构风险暴露、企业年营收超过30亿元的一般公司风险暴露不得采用高级内评法计量信用风险加权资产。

二是市场风险方面,新标准法不再基于头寸和资本计提比例计算监管资本,而是结合风险因子、敏感度指标进行确定;为有效评估极端情况下的市场风险,优化内部模型法,使用预期尾部损失(ES)替代风险价值(VaR)。三是操作风险方面,新标准法以业务指标为基础,引入内部损失乘数作为资本要求的调整因子。

强化二、三支柱监督约束

征求意见稿进一步强化了对第二、第三支柱的要求。第二支柱方面,主要体现为完善监督检查内容,加强制度衔接和落实。具体包括:设置风险加权资产永久底线、完善储备资本达标分红比例限制、完善第二支柱下银行账簿利率风险及流动性风险评估标准、强化全面风险管理要求等。第三支柱方面,征求意见稿建立了一套全面的差异化信息披露体系,提升了风险信息透明度和市场约束力。

其中,第一档银行必须披露全套报表70张,内容涵盖风险管理、关键审慎监管指标和风险加权资产概览、不同资本计量方法下的风险加权资产对比等17个大项。第二档银行适用简化的披露要求,披露风险加权资产、资本构成、资本充足率、杠杆率等8张报表。第三档银行仅须披露资本充足率、资本构成等2张报表。

与证券公司监管体系的差异

作为抵御风险的最后一道防线,资本在金融机构持续经营过程中起着举足轻重的作用,并受到外部监管的严格约束。为防范系统性风险,我国商业银行和证券公司均建立起宏观和微观审慎框架,形成了较为完备的资本监管体系,但两者在演化路径、基本思路和具体内容方面存在着一定差异:

监管演化路径的差异

我国商业银行资本监管演化绕不开巴塞尔协议的变迁。1992年,人民银行深圳经济特区分行颁布出台《深圳市银行业资产风险监管暂行规定》,首次借鉴“巴塞尔协议Ⅰ”的计量方法,建立起资本监管与巴塞尔协议的初步联系。2004年,银监会颁布《商业银行资本充足率管理办法》,大幅吸收借鉴“巴赛尔协议Ⅱ”的阶段性共识,搭建起“三大支柱”体系框架。2009年,我国正式成为巴塞尔银行监督管理委员会会员,商业银行资本监管与巴塞尔协议的联系更加紧密。

2012年,银监会发布《商业银行资本管理办法(试行)》,充分吸收金融危机后“巴塞尔协议Ⅲ”的改革经验,系统性重构风险加权资产计量框架,重点解决原标准法过度依赖外部评级、风险敏感性不足、与内部评级法逻辑不一致等缺陷,并于2023年修订完成《商业银行资本管理办法(征求意见稿)》,形成了中国版巴Ⅲ最新方案。

相较而言,我国证券公司资本监管结合了国际证监会组织(IOSCO)经验和国内资本市场特点,并兼顾巴塞尔协议的相关理念(巴曙松等,2004)。中国证监会于1995年加入IOSCO成为正式会员,并于次年发布《证券经营机构股票承销业务管理办法》,首次引入“净资本”监管理念。2001年,证监会公布《证券公司管理办法》,在参考IOSCO证券监管目标和原则的基础上首次提出总量监管要求,规定综合类、经纪类证券公司净资本分别不得低于两亿元、两千万元,且证券公司净资本不得低于对外负债的8%。

2006年,证监会在借鉴巴塞尔协议Ⅱ的基础上发布《证券公司风险控制指标管理办法》,引入“风险资本准备”的概念,提出比例监管要求,明确了资本与各项风险准备之和的比例、净资本与负债的比例等监管指标。2016年,证监会对《证券公司风险控制指标管理办法》进行重大修订,完善风险覆盖率指标定义,增加资本杠杆率、流动性覆盖率、净稳定资金率三项监管指标,正式确立以净资本和流动性为核心的风险控制指标体系,但在资本分类方式上仍然沿用巴塞尔协议Ⅱ的框架。总体上看,证券业资本监管同样受巴塞尔协议理念的影响,但影响相对间接和滞后。

监管基本思路的差异

在监管基本思路上,银行业和证券业因发展阶段、资产规模、业务结构、资本充足水平的差异而有所区别。银行业强调微观审慎和宏观审慎相协调,在设定适度的资本监管底线标准基础上,通过系统性重要机构监管、逆周期调节等宏观审慎工具防范系统性风险(周小川,2011;范小云、王道平,2012)。证券业侧重于微观审慎监管,通过设定更为审慎的资本监管底线标准强化单个机构的风险管控,对于宏观审慎尤其是逆周期调节和系统重要性券商的关注相对有限(王春玲,2011;李清政、宋坤,2013)。

第一,资本监管底线标准差异

商业银行资本监管核心指标较为聚焦,主要是资主要是杠杆率和资本充足率。从具体指标来看:杠杆率指标方面,商业银行的杠杆率底线要求为不低于4%,即1单位一级资本净额最大可撬动25单位表内外资产。资本充足率指标方面,虽然商业银行的最低资本充足率为8%,经计算口径差异调整后,与证券公司风险覆盖率最低要求一致,但从主要可比业务看,商业银行所需资本计算标准相对较低。

例如,针对资产管理业务,商业银行直接开展理财业务原则上无须计算风险加权资产;对于已设立独立理财子公司的商业银行,按照《商业银行理财子公司净资本管理办法(试行)》,理财资金投资固定收益类证券、股票等标准化资产无须计算风险资本。从运行效果来看,我国商业银行资本利用效率整体较高,截至2022年末,商业银行平均财务杠杆高达12.53倍,与国际大型投资银行杠杆水平接近。

证券公司资本监管指标体系相对宽泛,除了风险覆盖率、资本杠杆率两个核心监管指标,还须满足净资本/净资产、净资本/负债、相关业务品种资产规模占净资本比例、单一证券持仓规模占净资本比例等指标要求。从具体指标来看:杠杆率指标方面,证券公司的资本杠杆率底线要求为不低于8%,不考虑计算规则具体细节差异,较商业银行的杠杆率底线要求高出一倍。衡量资本充足指标方面,证券公司风险资本准备的计算标准更为审慎。

以资产管理业务为例,证券公司须按照资产管理规模的0.3%~20%计算特定风险资本准备,显著高于商业银行资本监管要求。此外,证券公司信用债自营投资、融资融券、股票质押等业务风险资本准备计算标准也较高,暂未考虑抵质押物的信用风险缓释效果。从运行效果来看,我国证券公司资本利用效率偏低,截至2022年末,证券公司平均财务杠杆约3.3倍(剔除代理业务),远低于商业银行和国际大型投资银行。

第二,宏观审慎监管要求差异

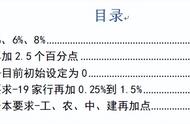

2008年金融危机暴露出以微观审慎为核心的资本监管框架体系的缺陷和不足,为更有效应对“大而不倒”、银行“顺周期行为”等问题,巴塞尔协议Ⅲ从机构维度、时间维度分别引入了系统重要性银行监管、逆周期调节等宏观审慎工具,提升金融体系的稳定性和系统性风险抵御能力,国内资本监管同样遵循了这一理念。根据征求意见稿及相关规定,商业银行在满足8%的最低资本要求基础上,须计提2.5%的储备资本、0.25%~1.5%的系统重要性银行附加资本和一定比例的逆周期资本。具体来看:一是机构维度方面。2020年12月,人民银行、原银保监会发布《系统重要性银行评估办法》,针对系统重要程度分别提出附加资本要求。

根据2022年最新评估结果,目前我国共有五组19家国内系统重要性银行,分别适用0.25%、0.5%、0.75%、1%和1.5%的附加资本要求。二是时间维度方面。2020年9月,人民银行、原银保监会发布《关于建立逆周期资本缓冲机制的通知》,根据当时系统性金融风险评估状况和疫情防控需要,逆周期资本缓冲比例初始设定为0,并定期评估和调整。此外,2016年起实施的宏观审慎评估体系(MPA)也引入了宏观审慎管理理念,其核心指标“宏观审慎资本充足率”主要由最低资本充足率、储备资本、系统重要性附加资本、逆周期缓冲资本构成……

阅读全文

文章来源:《清华金融评论》2023年9月刊总第118期

本文编辑:王茅

0

,