【楔子】

有个叫小张的朋友,前些年手上有些余钱,跟风买了一些基金、理财产品,几年下来却没赚到什么钱。前些天讨论了关于银行理财为什么亏损的话题后,小张体悟良多,对投资理财的事愈发开始感兴趣。最近小张问我,利率看起来是个对投资收益影响很大的因素,利率是如何影响投资收益的,它又为什么能影响投资收益呢?

【利率是什么】

为了帮小张理解这个问题,我们先来研究一下利率是什么。

利率通常指一定时期内利息额与借贷资金额(本金)的比率,可以先简单的理解为对资金的使用成本高低进行描述的一个比率。在我们去银行存款时,银行从我们手里借走钱,到期按照事先约定的利率去支付我们利息。同理在我们去找银行借钱时,我们从银行手里借走钱,到期要按照约定的利率去支付给银行利息。

那这里就会引申出下一个问题,利率的多少是由谁决定的呢,我们怎么知道多少的利率是高的,多少的又是低的呢。这里我们要引入两个新概念来解释这个问题:基准利率和市场利率。

【基准利率和市场利率】

基准利率通常被用作于衡量利率的基础水平。在中国,以中国人民银行对银行等金融机构规定的存贷款利率为基准利率。我们通常在新闻上看到的加息、降息,说的都是对于基准利率进行调降。在英美等西方国家,类似地会使用调节银行间拆借利率来控制基准利率。个人、企业同金融机构之间的存款、贷款需求,都会遵循基准利率进行适当调整。

一年期基准利率

看到这里你可能会更加疑惑了,基准利率如果是国家层面直接控制,那市场上实际对于资金的需求如何体现呢。这里就会引出另一个利率,市场利率。

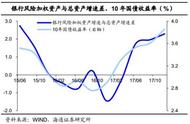

市场利率是市场资金借贷成本的真实反映,通常将视为无风险利率的十年期国债利率作为市场利率参考。十年期国债利率通常是各承销机构报价产生,是市场化的公开交易行为,能够一定程度上反映市场对于未来投资回报的预期。

十年期国债利率

短期存贷款利率主要受到基准利率的影响,而长期投资活动更多的会参考市场利率。同时基准利率作为政府对于经济的重要调节手段,也能够一定程度上影响到市场利率。

看到这里,小张大致明白了利率是怎么一回事,但是他又有了新的问题。既然利率可以通过市场自然产生,那为什么政府要调节基准利率来加息、降息呢?

【名义利率和实际利率】

前面在讲利率时,将利率描述成一定时期内利息额与借贷资金额(本金)的比率。其中有一个关键的条件,即是将利息与借贷资金额做对比。看起来很正常,收到的利息和借出去的本金进行对比似乎是理所应当的。但事实真的是这样吗?

我们手里的钱,通常也被称作为货币,即用于同他人交换货物、服务的一种通用媒介媒介。对于大部分人来说,货币的终极目的终归是要回归到对货物、服务的消费上。那与其对应的便是,我们支出本金时,同时支出的是当下该本金具备的消费能力。在未来回收本金和利息时,也需要将收回的本金和利息换算为对应的消费能力变化来衡量实际利率。

说起来有些绕口,我们来举一个简单的例子。

小张平时的消费主要是买大米,大米在22年初的价格是每斤1元。后来小李跟小张借了100元,约定一年后归还100元,并承诺支付利息5元。到了23年初,小李还给了小张105元,但同时小张发现大米的价格涨到了105元,那么小张本次借贷的利率是多少呢?

如果按照本金来看,借出100元,收到105元,则利率应该是5%;

如果按照大米来看,借出价值1斤大米的货币,收到价值1斤大米的货币,则利率应该是0%。

这个例子可以看出,利率的计算不能仅仅只看货币计价,更需要对比实际主要交换的物资衡量价值的增减程度。到这里我们引出了实际利率这个概念。

通常,我们可以粗略地构建一个等式关系,实际利率 = 名义利率 - 通货膨胀率。

因此,如果市场上出现了较为严重的通货膨胀率,会导致实际利率过低甚至为负值。在这种环境下,如果政府不加以管制,过低甚至为负的借贷成本,会促使企业和个人大举借债,经济脱实向虚,泛滥的货币也会进一步加深通货膨胀程度,使得经济处于高度不稳定状态下。

所以,我们可以看到,在通货膨胀率抬升时,国家倾向于提高基准利率,提高资金使用成本,使得实际利率避免过低。同时在经济发展遇到困难时,国家可以适当降低利率而刺激经济。比如美国在2022年为了抑制通货膨胀而快速加息,而日本为了刺激经济而保持长期低利率。

【利率和投资收益的关系】

在分析了利率的变化机制后,下面结合利率的变化关系推演一下投资收益的变化。以最常见的投资品债券、股票举例。

当基准利率提高时,市场利率会随之抬升,导致债券利率升高。对于固定票面价格的债券,利息抬升会导致市场价格下跌,持有债券的人会出现短期浮亏。同理在基准利率降低时,利率的下降会使得债券市场价格上涨,持有债券的人会出现当期浮盈。

股票背后也有类似债权利息的衡量指标,即代表企业盈利和企业市值比值的市盈率。市盈率代表了公司的平均盈利能力,市场平均市盈率可以衡量一段时间的股票估值水平。当利率大幅下降时,对比使得股票市盈率显得不那么高,同时更低的借贷成本促使市场借出更多的钱,吸引大家进入股市购买股票使得股票价格上涨。相反在利率较高时,市场借贷成本增高而流动性锁紧,同时股票显得更贵了,会促使股票价格下跌。

以上分析较为简单,实际中还需要考虑到流动性、经济增速、汇率等复杂因素,后文会逐一展开分析。

【结尾发散】

利率在投资生活中,存在于每个角落,是一把穿越时间衡量资本相对变化的标尺。本文对于利率剖析较浅,实际投资生活中要复杂很多。因此结尾处,选一个切面适度发散。

在上文的论述中,我们知道了通货膨胀是个相对值,那如何选取合适的商品来度量呢?通常国家都会按照国民的生活习惯,编制一个用于衡量常用消费品价格变化的指数,称之为CPI。但在实际生活中,我们会发现国内十几年CPI涨幅平缓,但房子等投资品明显价格增长远超CPI涨幅,是不是表示通货膨胀失去了对财富增长的度量能力呢。

事实当然不是这样的,通货膨胀指标是有效的,只是我们观察的角度不在正确的位置上。我们都知道,社会中是大多数普通人生活在小康水平,而会有少部分人非常富裕。CPI则是通常用来度量普通人吃穿用度的通货膨胀指数,纳入的也是普通人的主要消费品。如果是富人,由于人数过少实际对吃穿用度的消费力不足,则不应该过度关注CPI,而要关注高价值资产价格的通货膨胀率,比如股市指数、房产价格等指标。在经济稳定发展的情况下,通常普通人的通货膨胀和富人的通货膨胀不是同涨同跌,甚至更多的是背道而驰。这也就能解释了为什么社会财富在增加,但普通人想要购买一套一线城市的房产却变得越来越难。其原因正是富人通货膨胀的速度大幅超过了普通人的CPI,会出现越工作越贫穷的现象。

看到这里,有人会疑惑,那顶层通胀的财富增长的动力是从来的呢,会永远增长下去吗。如果二十年前问这个问题答案是肯定的,但最近几年国内外经济局势明显有所变化,不能沿用过去的旧思路看问题,后续会专门研究下这个问题。

投资有风险,先学习,再投资。

,