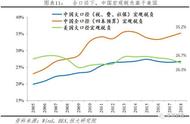

第二十一条 一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

第二十二条 销项税额,是指纳税人发生应税行为按照销售额和增值税税率计算并收取的增值税额。销项税额计算公式:销项税额=销售额×税率

第二十三条 一般计税方法的销售额不包括销项税额,纳税人采用销售额和销项税额合并定价方法的,按照下列公式计算销售额:销售额=含税销售额÷(1 税率)

第二十四条 进项税额,是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。

工程人说工程事,以建筑行业利润核算为例,我们用简单的公式说明问题:

业务线条的人员习惯理解的利润A=含税收入-含税成本-(销项税-进项税)

财务线条的人员核算利润B=不含税收入-不含税成本=(含税收入-销项税)-(含税成本-进项税)

合并同类项利润A=例如B=含税收入-含税成本-销项税 进项税

换个角度再来一波。

含税收入=不含税收入 销项税

含税成本=不含税成本 进项税 (销项税-进项税)=不含税成本 销项税

等号的两边分别相减

含税收入-含税成本=不含税收入-不含税成本

结论:如果只考虑增值税,不论业务线条数据还是财务线条数据,不论以含税模式还是不含税模式,利润的绝对值相等,由此可判断增值税不会影响利润。

第一、附加税金,城市维护建设税、教育税附加和地方教育费附加属于价内税

在营业税模式下是营业税附加,以营业税为课税对象;增值税模式下内容不变,以销项税抵扣进项税以后的增值税为课税对象。

河南省住房和城乡建设厅关于我省建筑业“营改增”后计价依据调整的意见豫建设标〔2016〕24号文件:城市维护建设税、教育费附加及地方教育费附加纳入管理费核算,相应调增费用0.86元/综合工日;企业管理费中增值税~进项税综合税率暂定为5.13%,即营改增后企业管理费为营改增前企业管理费×(1-5.13%)。

附加税性质等同于传统模式下的营业税,属于价内税即成本计入成本,它的计税方式是增值税部分的12%,假设常规企业的税负2.5%,附加税影响2.5%*12%=0.3%,即增值税税负大小直接决定了附加税的成本,从这个意义上谁税负筹划有意义。

但,千分之三左右的成本影响我们认为是可以忽略的,所以增值税不影响利润仍然成立。

在这种情况下很多企业将供方拆分成可以提供13%的材料供应商加上提供9%销项税的劳务单位,逻辑上可以减少附加税的成本,仅此而已!

第二、营改增政策已执行四年,距离全民宣贯还有一段距离

理论逻辑的推演不能完全代替实际操作。进项税的抵扣三流合一、时间等都有严格要求,任何一项瑕疵都会导致进项税不得抵扣,造成企业的额外负担。

比如已经取得进项税金在财务审计的时候由于流程问题被取消;

很多供应商尤其是个体等小规模纳税人还不能理解进项税等同于现金的概念,在服务流通环节由于政策空白导致进项税金的事实浪费;就像材料占比很大的供应商如果依然不去关注进进项税金;

再比如在增值税的过度阶段事实上存在虚开增值税的情况,事实上存在缴纳税金与实际取得税金不相符的情况……

第三、资金成本也是增值税背后需要分析的影响因素

资金是有时间价值的,资本的闲置是最大的浪费。

这句话在资本市场几乎是至理名言,玩股票投资基金的人很容易理解。

从这个角度上说,为了千分之几的附加税成本,丧失资金10%的资本平均市场回报率是不理智行为。

增值税不影响利润,不影响企业需要税务筹划这个管理工具在了解增值税抵扣的逻辑下,笔者认为税务筹划的本质是遵守市场规则,全民科普减少发生增值税浪费的环节;在这个基本前提下追求较高的进项税本身是没有必要的,正所谓羊毛出在羊身上,成本的关键还是不含税成本。

增值税的本质解决了偷税*的环节,几乎每一笔成本都要求税票支撑证明增值部分;解决了税上缴税、重复征收的问题,利用税务抵扣使得消费环节完全打通,每一笔税金都有迹可循。

从这个意义上说增值税的税务筹划包括税金的流通环节控制,保障所有进项税应抵实抵;尽可能在成本不变的情况下主导高比例税金减少附加税的缴纳;在与所有供应商的沟通过程中保证增值税抵扣的理念深入人心防止由于知识欠缺导致的不必要浪费 。