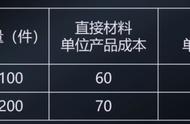

该案例是交易所对上市公司未核算在产品、半成品合理性的问询。

企业产品成本核算制度(试行) 第三十九条 制造企业应当根据产品的生产特点和管理要求,按成本计算期结转成本。制造企业可以选择原材料消耗量、约当产量法、定额比例法、原材料扣除法、完工百分比法等方法,恰当地确定完工产品和在产品的实际成本,并将完工入库产品的产品成本结转至库存产品科目;在产品数量、金额不重要或在产品期初期末数量变动不大的,可以不计算在产品成本。

该案例是交易所对上市公司未核算在产品、半成品合理性的问询。

企业产品成本核算制度(试行) 第三十九条 制造企业应当根据产品的生产特点和管理要求,按成本计算期结转成本。制造企业可以选择原材料消耗量、约当产量法、定额比例法、原材料扣除法、完工百分比法等方法,恰当地确定完工产品和在产品的实际成本,并将完工入库产品的产品成本结转至库存产品科目;在产品数量、金额不重要或在产品期初期末数量变动不大的,可以不计算在产品成本。

Copyright © 2018 - 2021 www.yd166.com., All Rights Reserved.